Previdência Privada: PGBL ou VGBL? Guia Completo para Escolher Seu Plano (2025)

E aí, futuro(a) planejador(a)! 👋 Está pensando em como garantir uma aposentadoria mais tranquila, mas se sente perdido(a) na hora de escolher um plano de previdência privada? A sopa de letrinhas PGBL e VGBL te deixa com mais dúvidas do que certezas? 🤔 Você não está sozinho(a)! Escolher o plano certo é um passo crucial e pode fazer uma diferença enorme no seu bolso lá na frente.

Aqui no Seu Bolso Feliz, já vimos a importância de ter um planejamento de aposentadoria bem estruturado e como a previdência privada pode ser uma ferramenta poderosa para complementar o INSS. Mas saber que ela existe não basta, né? A grande questão é: PGBL ou VGBL, qual escolher? Qual se encaixa melhor na sua realidade fiscal e nos seus objetivos de vida?

Uma escolha errada pode significar pagar mais Imposto de Renda do que o necessário ou perder benefícios fiscais importantes. Mas calma! Este guia completo e atualizado para 2025 vai te pegar pela mão e desvendar tudo o que você precisa saber para tomar a melhor decisão:

- As diferenças fundamentais entre PGBL e VGBL (e para quem cada um serve).

- Os regimes de tributação no resgate: Progressivo ou Regressivo? Qual é o melhor para você?

- 🚨 A GRANDE NOVIDADE! Entenda a Lei 14.803/24 que mudou TUDO sobre o momento de escolher a tributação!

- Como analisar as taxas (Administração, Carregamento ZERO!, Performance) e não cair em ciladas.

- Dicas práticas para escolher um bom fundo e uma gestora confiável.

- Quando e como usar a portabilidade a seu favor.

Chega de adiar essa decisão importante por falta de informação! Prepare-se para entender de vez qual escolher: PGBL ou VGBL, e dar um passo firme rumo à sua segurança financeira futura. Bora descomplicar?

Por Que Pensar em Previdência Privada (Além do INSS)?

O Básico: O que é Previdência Privada Aberta?

Antes de escolher entre PGBL e VGBL, vamos garantir que estamos na mesma página sobre o que é a Previdência Privada Aberta:

- Definição Simples: É um tipo de investimento de longo prazo, oferecido por seguradoras e bancos, pensado para você juntar dinheiro e complementar sua aposentadoria do INSS. Pense nela como uma poupança turbinada e com regras específicas para o futuro.

- Natureza e Adesão: É um produto privado (não do governo) e voluntário. Ninguém te obriga a ter, você contrata se quiser.

- Como o Dinheiro Cresce: Funciona no chamado Regime de Capitalização. O dinheiro que você coloca (suas contribuições) é seu e fica em uma conta individual. Esse dinheiro é investido em fundos para render ao longo dos anos. O valor que você terá no futuro depende do quanto você guardou e do quanto esses investimentos renderam.

- Quem Pode Ter: Qualquer pessoa! Não importa se você é CLT, autônomo, servidor público ou empresário. Até empresas podem contratar para seus funcionários.

- Quem Fiscaliza: A SUSEP (Superintendência de Seguros Privados), um órgão do governo, que garante que as empresas sigam as regras e sejam seguras. Você pode consultar informações e entidades autorizadas no site oficial da SUSEP.

- Diferença Rápida: Não confunda com o INSS (que é público, obrigatório para muitos e funciona por repartição – quem trabalha paga quem está aposentado) nem com a Previdência Fechada (os famosos “fundos de pensão”, que são só para funcionários de empresas específicas ou membros de associações). Nosso foco aqui é na Previdência Aberta, que você contrata por conta própria.

- Objetivo Principal: Complementar a renda do INSS para manter seu padrão de vida na aposentadoria, mas também pode ajudar a realizar outros sonhos de longo prazo.

PGBL e VGBL: Os Dois “Sabores” Principais

Dentro da Previdência Aberta, você vai encontrar principalmente duas modalidades: PGBL e VGBL. Elas são bem parecidas no objetivo final, mas têm uma diferença gigantesca na forma como o Imposto de Renda (IR) é tratado. E é essa diferença pgbl e vgbl que vai guiar sua escolha inicial!

PGBL ou VGBL: A Escolha Crucial Baseada no Seu Imposto de Renda

PGBL Detalhado: O Benefício Fiscal na Entrada (e o Custo na Saída)

O PGBL (Plano Gerador de Benefícios Livres) tem um grande atrativo:

-

- Benefício Fiscal Anual: Você pode deduzir o valor que contribuiu para o PGBL durante o ano da sua base de cálculo do Imposto de Renda, até um limite de 12% da sua Renda Bruta Tributável Anual. Na prática, isso pode reduzir o imposto que você paga a cada ano ou aumentar sua restituição. É como se o governo te desse um “desconto” no IR agora por estar poupando para o futuro.

- ⚠️ ATENÇÃO AO DUPLO REQUISITO! ⚠️ Para ter direito a essa dedução, você precisa cumprir DUAS condições OBRIGATÓRIAS:

- Fazer sua Declaração de Ajuste Anual do IRPF pelo modelo COMPLETO (não pode ser o simplificado).

- Ser contribuinte do INSS ou de um regime próprio de previdência (servidores públicos). Se você não contribui para a previdência oficial (confira as regras do INSS aqui), não pode deduzir o PGBL, mesmo que use a declaração completa! Muitos esquecem desse detalhe crucial.

- Exemplo da Economia Anual: Imagine que sua Renda Bruta Tributável foi R$ 100.000 no ano. Se você contribuiu com R$ 12.000 (12%) para um PGBL, na hora de calcular seu IR, a base não será R$ 100.000, mas sim R$ 88.000 (R$ 100.000 – R$ 12.000). Se sua alíquota marginal de IR fosse 27,5%, essa redução na base te geraria uma economia de imposto de R$ 3.300 naquele ano (12.000 * 27,5%).

- A Contrapartida (Tributação no Resgate): O “preço” desse benefício anual vem lá na frente. Quando você for resgatar o dinheiro ou receber sua renda mensal, o Imposto de Renda incidirá sobre o VALOR TOTAL acumulado (ou seja, sobre a soma de tudo que você depositou MAIS todos os rendimentos que o dinheiro gerou).

- Perfil Ideal para PGBL: Pessoas com renda mais alta (que pagam mais IR), que usam a Declaração Completa, que contribuem para o INSS/Regime Próprio e que, idealmente, têm outras despesas dedutíveis.

VGBL Detalhado: Tributação Apenas nos Rendimentos (e Vantagem Sucessória)

Já o VGBL (Vida Gerador de Benefícios Livres) funciona de forma diferente:

-

- Sem Benefício Fiscal Anual: As contribuições que você faz para um VGBL NÃO podem ser deduzidas do seu Imposto de Renda anual. Você aporta com dinheiro que já foi tributado.

- A Vantagem (Tributação no Resgate): O grande benefício do VGBL aparece na hora de usar o dinheiro. O Imposto de Renda incide APENAS sobre os RENDIMENTOS (o lucro que seu dinheiro gerou), não sobre o valor principal que você contribuiu.

- Exemplo Comparativo no Resgate: Usando o mesmo cenário anterior (R$ 100k de contribuição + R$ 150k de rendimento = R$ 250k total) e a Tabela Regressiva (10% após 10 anos):

- No PGBL, o IR seria 10% sobre R$ 250.000 = R$ 25.000.

- No VGBL, o IR seria 10% sobre R$ 150.000 (só rendimentos) = R$ 15.000.

- Perfil Ideal para VGBL: Pessoas que usam a Declaração Simplificada do IR, quem é isento de declarar IR, quem já tem um PGBL e atingiu o limite de dedução de 12% mas quer investir mais em previdência privada, ou quem busca usar a previdência como ferramenta de planejamento sucessório.

- Vantagem Sucessória: Em caso de falecimento do titular, os recursos do VGBL geralmente são pagos aos beneficiários indicados sem precisar passar por inventário (processo judicial longo e custoso). Além disso, o STF (Supremo Tribunal Federal) decidiu recentemente (Tema 1.214) que não incide ITCMD (imposto sobre herança/doação) sobre esses valores, tratando-os como seguro (confira detalhes na análise do Conjur sobre o tema). Isso torna o VGBL muito interessante para planejar a transferência de patrimônio.

Tabela Resumo: PGBL vs. VGBL Lado a Lado

| Característica | PGBL (Plano Gerador de Benefícios Livres) | VGBL (Vida Gerador de Benefícios Livres) |

|---|---|---|

| Declaração IR Ideal | Modelo Completo | Modelo Simplificado ou Isento |

| Dedução Fiscal Anual (Contribuições) | Sim, até 12% da Renda Bruta Tributável | Não |

| Elegibilidade p/ Dedução | Requer Declaração Completa E Contribuição INSS/Regime Próprio | Não Aplicável |

| Tributação no Resgate/Benefício (IR) | Incide sobre o VALOR TOTAL (Principal + Rendimentos) | Incide APENAS SOBRE OS RENDIMENTOS |

| Perfil Ideal do Investidor | Renda mais alta, usa Completo, contribui INSS/RP, outras deduções | Usa Simplificado, Isento, já atingiu limite PGBL, foco em sucessão |

| Planejamento Sucessório | Pode entrar em inventário (menos ágil). Isento ITCMD (STF). | Geralmente evita inventário (mais ágil). Isento ITCMD (STF). |

🎁 Quer organizar sua vida financeira e se preparar melhor para conquistar seu bem com consórcio?

Baixe agora o nosso e-book gratuito “7 Passos para Sair do Caos Financeiro” e descubra como montar sua reserva, evitar armadilhas e começar a investir com segurança.

📥 Baixar meu E-book GrátisTributação no Resgate: Progressiva ou Regressiva? (Sua Segunda Grande Escolha)

Depois de decidir entre PGBL e VGBL, você precisa fazer outra escolha importante sobre a tributação da previdência privada: qual regime será aplicado quando você for sacar o dinheiro lá na frente? Existem duas opções, e a escolha certa depende MUITO do seu planejamento de longo prazo.

Entendendo a Tabela Progressiva (Compensável)

- Como Funciona: A lógica é a mesma do imposto sobre salários. A alíquota do IR depende do valor que você recebe no mês (se for renda mensal) ou no ano (se for resgate único). Quanto maior o valor, maior a alíquota, seguindo a tabela do IRPF. Importante: todas as suas outras rendas tributáveis (INSS, aluguel, etc.) entram na conta para definir a alíquota final!

- Tabela IRPF 2025 (Mensal – Ano-Calendário 2024): (Fonte: Receita Federal – confirme sempre a tabela vigente!)

- Até R$ 2.259,20: Isento (0%)

- De R$ 2.259,21 a R$ 2.826,65: 7,5%

- De R$ 2.826,66 a R$ 3.751,05: 15%

- De R$ 3.751,06 a R$ 4.664,68: 22,5%

- Acima de R$ 4.664,68: 27,5%

- Natureza “Compensável”: Ao fazer um resgate (não a renda mensal), o banco geralmente retém 15% de IR na fonte. Mas esse valor é só uma antecipação. Na sua Declaração de Ajuste Anual (DAA) do ano seguinte, você informa o valor recebido e o imposto retido. O sistema da Receita vai calcular o imposto real devido (considerando suas outras rendas e deduções). Você pode ter imposto a restituir, a pagar ou ficar elas por elas.

- Quando Faz Mais Sentido? Para quem espera ter uma renda total baixa na aposentadoria (ficando nas faixas de 0% ou 7,5%), para quem planeja fazer resgates de valores pequenos, ou para investimentos de curto/médio prazo onde a tabela regressiva ainda seria muito alta.

Entendendo a Tabela Regressiva (Definitiva)

- Como Funciona: Aqui, o que manda é o tempo! A alíquota do IR diminui conforme o tempo que cada contribuição ficou investida no plano. O objetivo é premiar quem deixa o dinheiro lá por mais tempo.

- Tabela Regressiva (Tempo x Alíquota):

- Até 2 anos: 35%

- De 2 a 4 anos: 30%

- De 4 a 6 anos: 25%

- De 6 a 8 anos: 20%

- De 8 a 10 anos: 15%

- Acima de 10 anos: 10%

- Natureza “Definitiva”: O imposto é calculado e retido pelo banco/seguradora na hora do pagamento, usando a alíquota correspondente ao prazo de cada contribuição. E acabou! Esse imposto é definitivo (exclusivo na fonte). Você não precisa incluir esse rendimento na sua DAA anual, e não há restituição nem pagamento complementar. Você também não pode usar suas deduções gerais (médicas, etc.) para abater esse imposto.

- Quando Faz Mais Sentido? É ideal para quem investe pensando no longuíssimo prazo (mais de 10 anos, para buscar os 10%), para quem espera ter uma renda total alta na aposentadoria (fugindo dos 27,5% da progressiva), para quem planeja resgates de valores grandes de uma vez só, ou para quem busca previsibilidade na carga tributária futura da sua previdência privada.

🚨 A GRANDE NOVIDADE: Lei 14.803/24 – Escolha Só no Resgate! (Como Funciona?)

Aqui vem uma mudança que simplificou (e muito!) a vida do investidor! Antes, você tinha que escolher entre Progressivo e Regressivo logo no início do plano, muitas vezes sem saber como seria seu futuro. Agora, com a Lei nº 14.803, de 2024, a regra mudou:

- Escolha ADIADA: Você só precisa decidir qual regime de tributação quer (Progressivo ou Regressivo) no momento em que solicitar o primeiro resgate ou o início do recebimento do benefício (renda).

- Vale para TODOS: Essa regra vale tanto para novos planos quanto para quem já tinha um plano antigo! Se você já tinha um plano e ainda não começou a receber ou resgatar, você pode reavaliar sua escolha anterior na hora H.

- Vantagem Clara: Você toma a decisão com base na sua realidade financeira atual (na hora de usar o dinheiro), não em adivinhações de décadas atrás. Mais flexibilidade e menos risco de errar!

- E o Prazo da Regressiva? 🤔 (Ponto CRÍTICO Esclarecido!): A grande dúvida era: se eu escolher a Regressiva só lá na frente, o prazo começa a contar do zero? NÃO! A Receita Federal já confirmou (IN RFB 2.209/24 e SC COSIT 68/24): o tempo de acumulação para a Tabela Regressiva continua contando desde a data de cada contribuição original, mesmo que você só escolha o regime no final. Ou seja, se você investiu por 12 anos e escolher a Regressiva no resgate, suas contribuições de mais de 10 anos serão tributadas a 10%! Ufa!

Progressiva vs. Regressiva: Qual Escolher (Resumo Prático)

Considerando tudo isso, um resumo rápido para te ajudar a pensar (lembre-se que a escolha final é só lá na frente!):

| Se Seu Cenário Principal é… | Regime que TENDE a ser Melhor |

|---|---|

| Investir por MUITOS anos (> 10 anos) | Regressivo (buscar 10%) |

| Investir por poucos anos (< 6 anos) E fazer resgates baixos | Progressivo (buscar isenção ou 7,5%) |

| Ter renda total ALTA na aposentadoria | Regressivo (evitar 27,5% progressivo) |

| Ter renda total BAIXA na aposentadoria | Progressivo (potencial 0% ou 7,5%) |

| Fazer um resgate único GRANDE (após muitos anos) | Regressivo (10% sobre montante alto) |

| Receber rendas mensais BAIXAS | Progressivo (pode ficar isento ou 7,5%) |

| Querer previsibilidade no imposto da previdência privada | Regressivo (não depende de outras rendas) |

| Ter muitas deduções na DAA (saúde, etc.) | Progressivo (imposto compensável pode ser reduzido) |

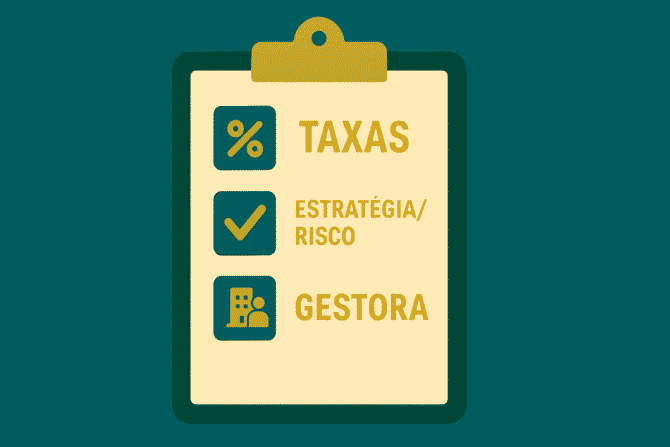

Além do Tipo e da Tabela: Como Escolher um BOM Fundo de Previdência? (Guia Prático!)

Decidiu entre PGBL e VGBL e já tem uma ideia sobre o regime tributário? Ótimo! Mas ainda falta escolher onde seu dinheiro será investido. Cada plano de previdência privada está atrelado a um ou mais fundos de investimento. Escolher um bom fundo é tão crucial quanto as decisões anteriores! Veja os fatores que você PRECISA analisar:

Fator 1: Taxas – Fuja do Carregamento e Analise a Administração!

As taxas da previdência “comem” uma parte da sua rentabilidade ao longo do tempo. Fique de olho:

- Taxa de Administração (TA): É um % cobrado TODO ANO sobre o valor total que você tem no fundo, para pagar a gestão. É descontada automaticamente do valor da cota.

- O que buscar? Taxas MAIS BAIXAS possíveis! A concorrência aumentou e hoje se encontra taxas bem menores.

- Referências (podem variar!): Fundos de Renda Fixa Conservadora: busque abaixo de 0.8% a.a. (idealmente 0.5% ou menos). Fundos Multimercado/Ações: comum entre 1% a 2% a.a. (só aceite taxas mais altas se a gestão for MUITO diferenciada e com histórico consistente).

- Onde achar? Na “Lâmina de Informações Essenciais” do fundo (disponível no site da gestora ou em plataformas como a da CVM – Comissão de Valores Mobiliários).

- 🚫 Taxa de Carregamento (TC): FUJA DELA! 🚫 É um % cobrado sobre CADA depósito que você faz (entrada) ou, pior ainda, sobre o resgate (saída).

- Impacto: É PÉSSIMA! Reduz seu dinheiro antes mesmo de começar a render. Ex: TC de 3% num aporte de R$ 1000 = só R$ 970 investidos.

- Regra de Ouro: NÃO ACEITE FUNDOS COM TAXA DE CARREGAMENTO! Hoje existe uma ENORME oferta de ótimos fundos com TAXA ZERO. Se seu plano atual cobra isso, considere seriamente a portabilidade!

- Taxa de Performance (TP): Um % cobrado sobre a rentabilidade do fundo que EXCEDER um índice de referência (benchmark, ex: CDI ou Ibovespa). A ideia é premiar o gestor que entrega mais que o esperado.

- Onde é Comum? Fundos Multimercado e de Ações com gestão ativa.

- Como Avaliar? O benchmark é justo? O % (geralmente 10% a 20%) é razoável? A Taxa de Adm. já é baixa? A gestora tem histórico de realmente entregar performance acima do benchmark DEPOIS de todas as taxas? Avalie com cuidado!

Fator 2: Estratégia e Risco – O Fundo Combina com Você e Seu Prazo?

Não adianta ter taxa baixa se o investimento não tem nada a ver com você! Entenda os tipos de fundos de previdência privada:

- Renda Fixa Conservadora: Investem principalmente em títulos públicos seguros (Tesouro Selic). Baixo risco, baixa volatilidade, rendimento acompanha CDI/Selic. Para perfis Conservadores ou quem está perto de se aposentar.

- Renda Fixa Crédito Privado: Investem em títulos de dívida de empresas (debêntures, etc.). Buscam render um pouco acima do CDI, mas têm risco de crédito (empresa não pagar). Para perfis Conservadores a Moderados.

- Multimercados (MM): Podem investir em várias coisas (juros, moedas, ações, exterior). Risco e retorno variam MUITO conforme a estratégia do gestor. Podem ser mais tranquilos ou bem agressivos. Para perfis Moderados a Arrojados.

- Ações (FIA): Investem a maior parte em ações da bolsa. Maior potencial de ganho no longo prazo, mas MUITA volatilidade no curto/médio prazo. Para perfis Arrojados e com horizonte longo (mais de 10 anos!).

Como Alinhar? Pense no seu Perfil de Risco (descubra fazendo o teste de suitability na sua corretora/banco – veja mais sobre perfil no nosso guia sobre medo de investir) e no Tempo até a Aposentadoria. Regra geral (não é fixa!):

- Falta Muito Tempo (>15-20 anos): Pode ter mais risco (Ações, MM) para buscar maior crescimento.

- Meio do Caminho (5-15 anos): Comece a equilibrar, talvez reduzindo um pouco o risco.

- Perto da Aposentadoria (<5 anos): Hora de proteger o que juntou! Migre para opções mais conservadoras (RF).

E lembre-se: DIVERSIFIQUE! Não coloque todo seu dinheiro de previdência privada em um único fundo!

Fator 3: A Gestora – Quem Está no Comando?

Saber quem administra seu dinheiro é fundamental. Avalie a empresa gestora da sua previdência privada:

- Reputação e Solidez: A empresa (banco, seguradora, gestora independente) é conhecida e respeitada no mercado? É sólida financeiramente?

- Experiência da Equipe: Os gestores têm experiência comprovada? A equipe é estável?

- Filosofia de Investimento: A forma como eles investem (processo, análise) faz sentido para você? É consistente?

- Transparência: Eles fornecem informações claras sobre o fundo (carteira, relatórios)?

- Histórico (com Cautela!): O fundo tem um bom histórico de rentabilidade comparado a outros da mesma categoria e ao seu benchmark (índice de referência)? Analise janelas longas (3, 5 anos) e lembre-se: resultado passado NÃO garante futuro! Use isso como UM dos fatores, não o único.

Onde achar infos da gestora? No site da própria gestora, na plataforma onde o fundo é oferecido, em notícias do mercado financeiro, e verificando o registro na CVM.

Checklist Rápido: Comparando Fundos na Prática

- Defina seu Perfil/Horizonte: Qual seu risco e tempo?

- Escolha a(s) Categoria(s): Quais tipos de fundo (RF, MM, Ações) fazem sentido?

- Liste Candidatos: Pegue 3-5 fundos dessas categorias na sua plataforma.

- FILTRO TAXAS:

- Carregamento é ZERO? (Se não, elimine!)

- Taxa de Adm. é competitiva? (Compare com a média da categoria).

- Tem Performance? (Avalie se justifica).

- Avalie a Gestora: Reputação? Equipe? Processo? Transparência?

- Analise o Histórico (com cautela): Consistência em longos prazos vs benchmark/pares?

- Leia a Lâmina: Confirme tudo (taxas, estratégia, riscos)!

- Decida e Monitore: Escolha o(s) melhor(es) para você, diversifique se possível e revise seu plano anualmente!

Já Tem um Plano? A Portabilidade Pode Ser Sua Aliada

O Que é e Como Funciona (O Básico)

Não está feliz com seu plano atual (taxas altas, rendimento baixo)? Você não precisa sacar o dinheiro (pagando IR!) para mudar! A portabilidade da previdência privada permite transferir todo o saldo acumulado do seu plano para outro plano, seja na mesma instituição ou em outra diferente, sem pagar Imposto de Renda nesse momento.

O processo é simples: você escolhe o novo plano/instituição para onde quer ir e solicita a portabilidade diretamente a eles (a instituição de destino). Eles cuidarão da comunicação com sua instituição atual para fazer a transferência. Saiba mais sobre as regras no portal Gov.br/SUSEP.

Regras Chave: Mesma Modalidade e Manutenção de Prazo (Regressivo)

- Regra de Ouro: Só pode portar entre planos da mesma modalidade: PGBL só vai para outro PGBL, VGBL só vai para outro VGBL. Não dá para trocar de tipo na portabilidade!

- Tempo é Mantido (Regressivo): Se você está no regime Regressivo, o tempo de cada contribuição feita no plano antigo é transferido para o novo plano. Você não perde o prazo já acumulado para buscar a alíquota menor!

- Carência Mínima: Geralmente, você precisa ficar no mínimo 60 dias no plano atual antes de poder pedir a portabilidade para outro.

Quando Considerar Portar?

Vale a pena pensar em portabilidade da previdência privada se:

- Seu plano atual tem taxas de administração altas comparadas ao mercado.

- Seu plano atual ainda cobra taxa de carregamento (mesmo que só na saída!).

- A rentabilidade do seu fundo está consistentemente abaixo de fundos similares.

- Você quer mais opções de fundos para diversificar (e seu plano atual tem poucas).

- Você está insatisfeito(a) com o serviço da sua instituição atual.

CUIDADO FUNDAMENTAL: Antes de pedir a portabilidade, verifique no contrato do seu plano ATUAL se existe alguma Taxa de Carregamento de SAÍDA. Se houver, ela será cobrada na transferência e pode anular a vantagem de ir para um plano com taxas menores. Faça as contas!

Conclusão: Descomplicando a Escolha da Sua Previdência Privada

Ufa! Navegamos juntos pelo universo da Previdência Privada Aberta, desvendando as diferenças cruciais entre PGBL e VGBL, explorando os regimes de tributação Progressivo e Regressivo, e entendendo a importância vital de analisar as taxas e a qualidade dos fundos de investimento. Vimos também a grande novidade da Lei 14.803/24, que te dá mais flexibilidade para escolher a tributação só lá na frente!

A mensagem principal é: não existe plano perfeito universal, existe o plano certo PARA VOCÊ. A escolha ideal depende diretamente da sua situação fiscal (Declaração Completa vs. Simplificada, contribui para o INSS?), do seu horizonte de tempo, da sua expectativa de renda futura e dos seus objetivos (aposentadoria? sucessão?).

O mais importante é que, com as informações deste guia, você está muito mais preparado(a) para tomar decisões conscientes. Lembre-se das regras de ouro para sua previdência privada:

- PGBL? Só se usar Declaração Completa E contribuir INSS/RP.

- VGBL? Se usar Simplificada/Isento ou para Sucessão/Complemento.

- Tributação? Pense no longo prazo e na sua renda futura (Regressivo >10 anos ou Progressivo se renda baixa). Aproveite a nova lei para decidir na hora H!

- Taxas? FUJA do Carregamento! Busque Adm. baixa!

- Fundo? Alinhe com seu risco/prazo e escolha uma boa gestora!

Não tenha medo de pesquisar, comparar e, se necessário, usar a portabilidade para otimizar seu plano. O planejamento da sua aposentadoria é uma das construções mais importantes da sua vida financeira. Comece hoje, use o conhecimento a seu favor e construa um futuro mais tranquilo!

Perguntas Frequentes sobre PGBL, VGBL e Previdência Privada

A principal diferença está na tributação e no benefício fiscal. O PGBL permite deduzir as contribuições do Imposto de Renda (até 12% da renda bruta anual, se você usa a declaração completa e contribui para o INSS), mas o imposto no resgate incide sobre o valor TOTAL (principal + rendimentos). O VGBL não tem essa dedução anual, mas o imposto no resgate incide APENAS sobre os RENDIMENTOS.

Não existe ‘o melhor’ para todos. A escolha depende do seu perfil fiscal:

- PGBL: Geralmente melhor para quem faz a declaração COMPLETA do IR e contribui para o INSS, para aproveitar a dedução fiscal.

- VGBL: Geralmente melhor para quem faz a declaração SIMPLIFICADA, é isento de IR, já atingiu o limite de 12% no PGBL ou foca em planejamento sucessório.

A principal mudança da Lei 14.803/24 foi na ESCOLHA do regime de tributação (Progressivo ou Regressivo). Antes, você tinha que escolher no início do plano. Agora, você pode (e deve!) fazer essa escolha somente no momento do primeiro resgate ou recebimento de benefício. Isso te dá mais flexibilidade para decidir com base na sua situação real na hora de usar o dinheiro. A lei NÃO mudou as regras de como cada tabela funciona (Progressiva vs. Regressiva), apenas o momento da escolha.

Não. A portabilidade só permite transferir recursos entre planos da MESMA modalidade (PGBL para PGBL, VGBL para VGBL). Para mudar de modalidade, seria necessário resgatar o plano atual (pagando o Imposto de Renda devido) e aplicar o valor líquido em um novo plano da outra modalidade. Por isso, a escolha inicial entre PGBL e VGBL é tão importante.

Com base no seu perfil de declaração de Imposto de Renda, qual modalidade parece fazer mais sentido para você iniciar sua jornada na previdência privada: PGBL ou VGBL?

E qual foi sua maior dúvida sobre previdência privada que este guia ajudou a esclarecer (ou que talvez ainda precise de mais luz)? Compartilhe nos comentários! Sua pergunta pode ser a mesma de muitas outras pessoas! 👇

Agora que entendeu como escolher seu plano de previdência privada, que tal descobrir outras opções de investimento para turbinar sua aposentadoria e diversificar sua carteira? Clique aqui e veja nosso guia sobre Tesouro Direto, Ações e FIIs para o longo prazo!

🎁 Quer organizar sua vida financeira e se preparar melhor para conquistar seu bem com consórcio?

Baixe agora o nosso e-book gratuito “7 Passos para Sair do Caos Financeiro” e descubra como montar sua reserva, evitar armadilhas e começar a investir com segurança.

Baixar Ebook Grátis 🚀