E aí, estrategista do seu bolso! 👋 Já se pegou pensando: “Eu sei que preciso guardar dinheiro, evitar aquela comprinha por impulso ou começar a planejar meu futuro, mas… por que é tão difícil fazer o que precisa ser feito?” Se sim, você não está sozinho(a)! Muitas vezes, a batalha pelas finanças saudáveis não acontece na planilha, mas sim dentro da nossa própria cabeça: na nossa mente financeira.

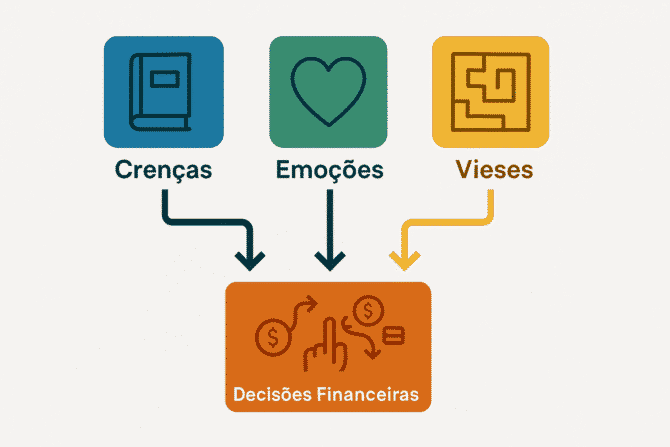

Aqui no Seu Bolso Feliz, a gente acredita que entender como nossa mente financeira funciona é tão importante quanto saber o que fazer com o dinheiro. Não somos robôs que seguem a lógica pura! Nossas decisões de gastar, poupar, investir ou até mesmo de nos endividarmos são profundamente influenciadas por nossas emoções, pelas histórias que contamos a nós mesmos sobre dinheiro (nossas crenças) e por algumas “pegadinhas” do nosso cérebro (os vieses comportamentais). Entender essa dinâmica interna é chave para desvendar os mistérios da nossa relação com o dinheiro.

Ignorar esse lado psicológico é como tentar dirigir olhando só para o painel do carro, sem prestar atenção na estrada e no trânsito ao redor. O resultado? Muitas vezes a gente acaba saindo do caminho, se envolvendo em “acidentes” financeiros ou simplesmente ficando paralisado(a) no lugar. E as consequências vão além do bolso, afetando nossa saúde mental e física, como o estresse financeiro que pode levar a noites mal dormidas e impactar nosso bem-estar.

Mas a boa notícia é que existe um caminho! Neste guia, vamos iluminar essa caixa-preta da mente financeira. Vamos entender juntos:

- Como suas crenças e emoções moldam sua relação com o dinheiro.

- Quais as armadilhas mentais (vieses) mais comuns que te sabotam.

- E o mais importante: 5 estratégias práticas e acionáveis, baseadas na psicologia, para você começar a mudar seus hábitos e tomar as rédeas do seu comportamento financeiro HOJE!

Pronto(a) para entender melhor sua própria mente financeira e descobrir como usar seu cérebro a seu favor? Então, respira fundo e vem comigo nessa jornada de autoconhecimento e transformação!

Entendendo sua Mente Financeira: Por que fazemos o que fazemos com dinheiro?

Antes de partir para as soluções, precisamos entender a raiz do problema. Por que, mesmo sabendo o que é certo, às vezes agimos contra nossos próprios interesses financeiros? A resposta está na interação entre nossas crenças, emoções e atalhos mentais que moldam nossa mente financeira.

Suas Crenças sobre Dinheiro: O Roteiro Invisível que Você Segue

Imagine que você tem um “roteiro” interno sobre dinheiro, escrito com base nas suas experiências de vida, no que você ouviu da sua família (“Dinheiro não dá em árvore!“, “Rico não vai pro céu…“), na cultura ao seu redor e até na falta de conversa sobre o assunto. Essas são suas crenças financeiras.

Elas funcionam como verdades absolutas na sua cabeça, mesmo que você não perceba conscientemente. Por exemplo:

- Acreditar que “não levo jeito com números” pode te fazer evitar criar um orçamento ou aprender a investir.

- Pensar que “dinheiro é sujo” pode te levar a gastar tudo rapidamente, de forma inconsciente, para se livrar dele.

- A crença de que “é preciso ter muito dinheiro para começar a investir” te paralisa e te impede de aproveitar os juros compostos desde cedo.

Essas crenças moldam sua mentalidade financeira (mindset). Quem tem um mindset de escassez foca na falta, no medo e nas dificuldades (“Nunca tem o suficiente“). Já quem cultiva um mindset de abundância acredita nas possibilidades, no aprendizado e na capacidade de criar riqueza (“Posso aprender a lidar com o dinheiro“, “Há oportunidades“). Suas crenças definem a lente pela qual você vê o mundo financeiro.

O Furacão das Emoções: Medo, Ganância e Cia. no Comando

Nossas decisões com dinheiro raramente são frias e calculadas. As emoções tomam conta com frequência!

- O Medo (de perder, da escassez, do futuro) pode te paralisar, te fazendo vender investimentos na hora errada (na baixa!) ou te impedindo de assumir riscos calculados necessários para crescer.

- A Ganância ou o FOMO (Fear of Missing Out – Medo de Ficar de Fora) podem te levar a pular em investimentos da moda sem pesquisar, comprar na alta só porque “todo mundo está ganhando” ou assumir riscos excessivos atrás de lucros rápidos (e muitas vezes ilusórios).

- A Ansiedade (com as contas, com o futuro, com a complexidade) pode te levar a procrastinar tarefas importantes (como organizar as finanças) ou, paradoxalmente, a gastar por impulso para ter um alívio momentâneo (a famosa “terapia de compras”).

- A Euforia (após um ganho inesperado, um bônus) pode te dar uma falsa sensação de riqueza, levando a gastos extravagantes e decisões financeiras pouco prudentes.

Quando essas emoções estão no controle, a lógica financeira muitas vezes fica em segundo plano, resultando em arrependimento e dificuldades.

Vieses Comportamentais: As Armadilhas da Mente em Ação

Para piorar (ou melhor, para entendermos melhor!), nosso cérebro usa “atalhos” para tomar decisões rápidas. No mundo financeiro, esses atalhos, chamados vieses comportamentais, podem nos pregar peças:

- Aversão à Perda: Lembra que falamos do medo? Esse viés explica por que a dor de perder R$100 é muito mais forte que a alegria de ganhar R$100. Resultado: você segura aquele investimento que só cai, só para não sentir a dor de “realizar” o prejuízo, mesmo que continue perdendo mais.

- Viés de Confirmação: Temos a tendência de procurar e valorizar informações que confirmam o que já acreditamos, ignorando o que vai contra. Exemplo: Você investe em uma ação e passa a ler SÓ notícias boas sobre ela, ignorando os alertas de risco.

- Viés do Presente: Damos um peso enorme à gratificação imediata e subestimamos os benefícios futuros. É por isso que gastar R$ 200 hoje naquela roupa parece mais atraente do que investir esses mesmos R$ 200 para sua aposentadoria daqui a 30 anos, mesmo que o retorno futuro seja muito maior.

Entender como sua mente financeira opera com essas crenças, emoções e vieses não é para se culpar, mas sim para ganhar autoconsciência. É o primeiro passo para identificar seus próprios padrões e começar a mudança!

Mãos à Obra! 5 Estratégias Práticas para Mudar Seu Comportamento Financeiro

Ok, entendemos um pouco melhor a bagunça que nossa mente pode fazer com nosso bolso. Mas e agora? A boa notícia é que não precisamos de força de vontade sobre-humana! Podemos usar a própria psicologia financeira a nosso favor com estratégias práticas e acionáveis. Separamos 5 que você pode começar a aplicar JÁ:

Estratégia 1: A Regra de Ouro das 24 Horas (Para Frear Compras Impulsivas)

O que é? Simples: adiar qualquer decisão de compra não essencial por, no mínimo, 24 horas (ou 48h, se preferir).

Como fazer? Sentiu aquela vontade súbita de comprar algo que não estava planejado? Seja online ou na loja, coloque no carrinho, na lista de desejos, ou anote. NÃO COMPRE NA HORA. Comprometa-se a esperar o prazo definido. Depois, reavalie com calma: você realmente precisa disso? Cabe no seu orçamento? A vontade ainda está lá ou era só a emoção do momento?

Por que funciona? Dá tempo para a emoção inicial (o “oba-oba” da compra) diminuir e a razão entrar em campo. Combate a busca pela gratificação imediata (Viés do Presente) e permite uma análise mais fria do custo x benefício, fortalecendo sua capacidade racional.

Estratégia 2: Automatize Sua Poupança (“Pague-se Primeiro” na Prática)

O que é? Fazer o dinheiro da sua poupança ou investimento sair da sua conta automaticamente, antes que você tenha a chance de gastá-lo.

Como fazer? Entre no app ou site do seu banco e agende transferências automáticas mensais (ou quinzenais, como preferir) da sua conta corrente para sua conta de investimento ou poupança (idealmente para onde você guarda sua reserva ou investe para seus objetivos). Faça isso para o dia que você recebe seu salário. Trate essa transferência como um boleto essencial!

Por que funciona? Remove a necessidade de DECIDIR poupar todo mês, combatendo a procrastinação e o Viés do Presente. Torna a poupança o padrão, usando a inércia a seu favor. Dinheiro que você não vê, você não gasta (ou gasta menos!).

Estratégia 3: Fatiando o Elefante (Técnica Pomodoro para Tarefas Financeiras Chatas)

O que é? Usar um método de gestão de tempo para encarar aquelas tarefas financeiras que você vive adiando (declarar IR, organizar comprovantes, pesquisar investimentos…).

Como fazer? Escolha a tarefa. Quebre-a em passos menores, se possível. Pegue um cronômetro (o do celular serve!). Marque 25 minutos. Trabalhe na tarefa com FOCO TOTAL, sem distrações, durante esses 25 minutos. Quando o timer tocar, pare e faça uma pausa OBRIGATÓRIA de 5 minutos (levante, beba água). Repita o ciclo (25 foco + 5 pausa). Após 4 ciclos, faça uma pausa maior (15-30 min). Você pode aprender mais sobre a Técnica Pomodoro aqui.

Por que funciona? Transforma tarefas enormes e intimidadoras em blocos gerenciáveis. Os 25 minutos criam uma urgência que ajuda a começar. As pausas evitam o cansaço mental. Fica mais fácil começar sabendo que é “só por 25 minutinhos”.

Estratégia 4: Transforme Sonhos em Metas (O Poder do SMART Guiando Suas Ações)

O que é? Deixar de ter apenas “sonhos” vagos e transformá-los em objetivos claros, usando a metodologia SMART.

Como fazer? Como vimos em detalhes no nosso guia de planejamento para sonhos, uma meta SMART é:

- Specific (Específica): O quê exatamente?

- Measurable (Mensurável): Quanto custa?

- Attainable (Atingível): É realista para você?

- Relevant (Relevante): Por que é importante?

- Time-bound (Com Prazo): Para quando?

Exemplo rápido: Trocar “Quero viajar” por “Quero juntar R$ 3.000 (M) para uma viagem de 5 dias para a Serra Gaúcha (S), para relaxar e conhecer vinícolas (R), economizando R$ 250/mês (A), para ir em Maio de 2026 (T)”.

Por que funciona? Tira o sonho da nuvem e o transforma em um plano concreto. Dá clareza, direção e motivação. Fica muito mais fácil direcionar seus esforços (e seu dinheiro!) quando você sabe exatamente para onde está indo.

Estratégia 5: Crie “Fricção” Saudável (Dificulte um Pouco o Gasto Fácil)

O que é? Tornar o ato de gastar, principalmente em categorias problemáticas (compras online, delivery), um pouquinho mais difícil.

Como fazer? Experimente algumas dessas ideias:

- Remova os dados do seu cartão de crédito salvo dos sites e apps que você mais usa. Ter que digitar tudo a cada compra te dá tempo para pensar.

- Delete (ou esconda numa pasta) os aplicativos de compras/delivery que são sua maior tentação.

- Para categorias como “lazer” ou “restaurantes”, tente usar dinheiro físico. Separe o valor do orçamento no início do mês. Ver o dinheiro diminuindo fisicamente dói mais (psicologicamente) do que passar o cartão.

- Deixe o cartão de crédito principal em casa em dias normais, leve apenas o necessário.

Por que funciona? Adiciona pequenos obstáculos que quebram o fluxo automático do gasto. Aumenta o esforço necessário, dando mais uma chance para a sua parte racional (ou a preguiça!) intervir antes da compra impulsiva.

Conclusão: Sua Mente, Seu Maior Ativo (ou Passivo) Financeiro!

Percebeu como sua relação com o dinheiro vai muito além dos números? Entender sua mente financeira – suas crenças, como suas emoções te pegam de surpresa e as armadilhas dos vieses – é libertador! Não se trata de se culpar por erros passados, mas de ganhar consciência para fazer diferente daqui para frente.

Você não precisa virar um monge financeiro ou ter uma força de vontade de aço. A chave está em usar estratégias inteligentes que trabalhem com a sua natureza humana e sua mente financeira, não contra ela. Implementar a regra das 24 horas, automatizar sua poupança, usar a técnica Pomodoro para tarefas chatas, transformar sonhos em metas SMART e criar pequenas barreiras para gastos fáceis são ferramentas poderosas que você pode começar a usar AGORA.

A mudança de hábitos financeiros é uma maratona, não uma corrida de 100 metros. Comece pequeno, escolha uma ou duas estratégias que façam mais sentido para você hoje, celebre cada pequena vitória e seja paciente consigo mesmo(a). O importante é estar em movimento, aprendendo e ajustando a rota.

Agora que você tem essas ferramentas e esse conhecimento sobre a sua mente financeira, a bola está com você!

Qual dessas 5 estratégias você vai experimentar primeiro para dominar seus hábitos e treinar sua mente financeira? E qual crença ou emoção você percebeu que mais impacta seu bolso hoje? Conta pra gente nos comentários!

Compartilhar sua jornada pode inspirar outras pessoas que estão passando pelo mesmo desafio! 👇

Quer um guia prático para organizar suas finanças de vez, passo a passo? Baixe GRÁTIS nosso Ebook Exclusivo

‘7 Passos para Sair do Caos Financeiro’ e receba dicas direto no seu e-mail!