E aí, futuro(a) proprietário(a)! 👋 O sonho de ter um cantinho para chamar de seu está aí, firme e forte? A gente sabe que a jornada para a casa própria no Brasil pode parecer desafiadora, cheia de contas, juros e aquela sensação de “será que um dia eu consigo?”. Mas calma, o programa Minha Casa Minha Vida 2025 pode ser o seu grande aliado nessa conquista!

Essa iniciativa do Governo Federal, que já ajudou milhões de brasileiros (com mais de 1,4 milhão de unidades contratadas desde 2023 e uma meta ambiciosa de se aproximar de 3 milhões até 2026!), passou por atualizações importantes confirmadas em Abril de 2025, incluindo a criação de uma nova faixa para atender também a classe média, expandindo suas fronteiras para alcançar ainda mais famílias. Sim, as regras mudaram e podem ser a oportunidade que você esperava! 🎉

Aqui no Seu Bolso Feliz, nossa missão é descomplicar sua vida financeira e te mostrar como usar o dinheiro a favor dos seus sonhos. Neste guia super completo, vamos mergulhar fundo no Minha Casa Minha Vida 2025: o que ele é de verdade, quais são as novidades quentinhas (e o que elas significam pra você!), quem pode participar de cada faixa, como funciona o processo de inscrição e, o mais crucial (nosso diferencial!), como você precisa se planejar financeiramente para não só entrar no programa, mas fazer da casa própria uma realidade sustentável e feliz. Vamos conectar tudo isso com o que já aprendemos sobre orçamento, reserva de emergência e planejamento para sonhos.

Preparado(a) para descobrir se o MCMV 2025 é o empurrãozinho que faltava e como se preparar de verdade para essa jornada? Então, pega a chave da organização e vem comigo desvendar esse caminho!

Afinal, o que é o Minha Casa, Minha Vida (MCMV)?

Definição e Propósito Central

Indo direto ao ponto: o Minha Casa, Minha Vida (MCMV) é o principal programa habitacional do Governo Federal, atualmente gerido pelo Ministério das Cidades. Ele não te *dá* uma casa simplesmente (exceto em casos muito específicos na Faixa 1, como veremos), mas funciona como um grande facilitador para que famílias brasileiras de diferentes realidades financeiras consigam comprar sua moradia.

Pense nele como uma ponte que conecta o sonho da casa própria com condições financeiras mais realistas do que as encontradas geralmente no mercado. Seu objetivo principal é facilitar o acesso à moradia digna e ajudar a reduzir o déficit habitacional no Brasil.

Como o MCMV Facilita? (Juros, Subsídio, Prazo)

O programa utiliza alguns mecanismos chave para tornar a compra mais viável:

- Taxas de Juros Reduzidas: Utilizando recursos como os do Fundo de Garantia do Tempo de Serviço (FGTS) e outras fontes (como o Fundo Social do Pré-Sal para a nova faixa), o MCMV consegue oferecer taxas de juros para o financiamento imobiliário que são, em geral, significativamente mais baixas que as taxas padrão dos bancos (crédito SBPE). Isso faz uma diferença enorme no custo total do imóvel ao longo dos anos! As taxas são escalonadas: quanto menor a renda, menor o juro.

- Subsídios (Desconto no Valor): Para as famílias de menor renda (Faixas 1 e 2), o governo entra com uma “ajuda” financeira direta, um valor que é abatido do preço do imóvel. É como um grande desconto, que pode chegar a R$ 55 mil (valor máximo reafirmado pelo Ministro para Faixa 1), tornando o financiamento possível para quem tem orçamento mais apertado.

- Prazos de Financiamento Longos: O MCMV permite financiar a casa própria em prazos bem estendidos, podendo chegar a até 35 anos (420 meses). Isso dilui o valor total em mais parcelas, tornando o valor mensal mais compatível com o orçamento familiar.

Breve Histórico: Do Casa Verde e Amarela ao Novo MCMV

O programa não é novo, mas passou por evoluções. Talvez você se lembre do “Casa Verde e Amarela”, nome que o programa teve entre 2020 e o início de 2023. Com a Lei nº 14.620/2023, o nome “Minha Casa, Minha Vida” foi retomado, e o programa foi reestruturado, incorporando novidades e lições aprendidas, como veremos a seguir. Essa mudança trouxe de volta o foco em faixas de renda mais baixas e estabeleceu novas diretrizes.

GRANDE NOVIDADE 2025: A Faixa 4 Chegou para a Classe Média!

O “Limbo” da Classe Média: Por Que Essa Faixa Foi Criada?

A notícia mais impactante sobre o MCMV confirmada em Abril de 2025 foi, sem dúvida, a criação de uma nova faixa de renda, a Faixa 4 (também chamada de MCMV Classe Média), mirando especificamente famílias com renda mensal entre R$ 8.000,01 e R$ 12.000,00. Mas por que isso é tão relevante?

Antes, o programa focava até a renda de R$ 8.000 mensais. Famílias ganhando um pouco acima disso frequentemente caíam em um “limbo”: não eram elegíveis para os maiores subsídios ou as taxas de juros mais baixas do MCMV, mas também tinham dificuldade em arcar com as taxas de juros do mercado tradicional (financiamento SBPE), que costumam ser bem mais altas. Essa nova faixa veio para preencher essa lacuna, reconhecendo que a classe média também enfrenta barreiras significativas para comprar um imóvel, especialmente nos grandes centros urbanos.

Detalhes da Faixa 4 (MCMV Classe Média – R$ 8k a R$ 12k)

Com base nas declarações oficiais do Ministro das Cidades, Jader Filho, em Abril de 2025 (Agência Gov, Secom):

- ✅ Limite de Renda: Famílias com renda mensal bruta formal comprovada entre R$ 8.000,01 e R$ 12.000,00.

- 🏠 Teto do Imóvel: Possibilidade de financiar imóveis de até R$ 500.000,00. (Ótima notícia! Valor confirmado pelo Ministro. Resta aguardar confirmação da Caixa sobre eventuais regras regionais, mas o teto geral é este.)

- 💰 Taxa de Juros Anunciada: 10,5% ao ano. (Atenção SBF: Ainda é prudente confirmar com a Caixa se esta taxa terá adição da TR – Taxa Referencial e se haverá desconto para cotistas do FGTS).

- ⏳ Prazo Máximo: Até 420 meses (35 anos).

- ✨ Novidade no Financiamento: Imóveis novos ou na planta podem ter financiamento de 100% do valor (respeitando o teto). Para imóveis usados, o financiamento não será total (percentual a ser definido pela Caixa).

- 🚫 Sem Restrição de Características: O Ministro afirmou que não haverá especificações sobre as características do imóvel (piscina, playground, etc.), apenas o limite de valor de R$ 500k, dando liberdade de escolha à família.

Sem Subsídio Direto, Mas Vantagem nos Juros: Vale a Pena?

É fundamental entender: nesta Faixa 4, NÃO HÁ subsídio direto do governo (aquele desconto no valor do imóvel). A vantagem está nas condições de financiamento, principalmente na taxa de juros anunciada (10,5% a.a.), que é apresentada como “subsidiada” no sentido de ser inferior às taxas de mercado para caber no bolso das famílias.

Para avaliar se vale a pena, compare essa taxa com as do mercado (SBPE). No início de 2025, as taxas de SBPE partiam de cerca de 11,3% a 12,2% ao ano, mais a TR. Se a taxa de 10,5% da Faixa 4 for confirmada sem TR adicional, a diferença pode gerar uma economia significativa nas parcelas e no custo total ao longo de 35 anos.

Exemplo Numérico Simplificado (Ilustrativo – confira sempre o CET!): Financiar R$ 300.000 em 35 anos a 10,5% a.a. (SAC) resultaria numa primeira parcela (Amortização + Juros) de aprox. R$ 3.339. A 11,9% a.a. (SBPE exemplo), essa parcela inicial seria de aprox. R$ 3.700. Uma diferença inicial de mais de R$ 360 por mês! Ao longo de 35 anos, a economia total em juros pode ser substancial.

De Onde Vem o Dinheiro? (FGTS, Pré-Sal, Poupança, LCI)

O Ministro detalhou que serão R$ 30 bilhões reservados para esta faixa, com recursos vindos do Fundo Social do Pré-Sal, da Poupança e de LCI (Letras de Crédito Imobiliário), além do FGTS que já apoia o programa. Essa diversificação de fontes busca garantir os recursos necessários para a expansão.

⚠️ Alerta de Operação: Já Está Valendo?

As declarações oficiais apontam para o início das operações em Maio de 2025. No entanto, como em toda nova linha de crédito, pode haver um tempo até que os bancos (Caixa e Banco do Brasil) ajustem completamente seus sistemas e processos. RECOMENDAÇÃO FORTE SBF: Mesmo com o anúncio, VERIFIQUE a disponibilidade e o início das contratações DIRETAMENTE com a Caixa ou o Banco do Brasil antes de dar andamento à busca pelo imóvel ou outras etapas.

Quem Pode Participar do MCMV 2025? (Critérios Essenciais)

Além de se encaixar em uma das faixas de renda, existem regras gerais que todos os candidatos ao MCMV precisam cumprir. Fique atento(a):

- ✅ Ser brasileiro(a) nato ou naturalizado, ou estrangeiro com visto de permanência válido no país.

- ✅ Ter 18 anos ou mais na data da solicitação (ou ser legalmente emancipado).

- ✅ Enquadrar-se em uma das faixas de renda do programa (detalhadas a seguir).

- ❌ NÃO possuir imóvel residencial em seu nome que esteja regular e habitável (as regras sobre localização exata – se é só no município de moradia/trabalho ou em todo o país – podem variar um pouco dependendo da modalidade e fonte de recurso, mas a regra geral é não ter outro imóvel).

- ❌ NÃO ter financiamento imobiliário ativo pelo Sistema Financeiro de Habitação (SFH) em qualquer lugar do Brasil.

- ❌ NÃO ter recebido benefício habitacional similar do Governo Federal ou descontos habitacionais com recursos do FGTS nos últimos 10 anos (há exceções específicas, como para compra de material de construção ou calamidades).

- ⚠️ Ter “nome limpo”: Para as Faixas 2, 3 e a nova Faixa 4, que envolvem análise de crédito bancária, não ter restrições significativas no CPF (em órgãos como SPC, Serasa) é geralmente um requisito crucial para a aprovação.

- 🏠 Usar o imóvel adquirido ou financiado pelo MCMV exclusivamente para sua moradia e de sua família.

(Observação: Podem existir outras restrições cadastrais como não constar no CADMUT ou CADIN, ou regras específicas para funcionários da Caixa. Consulte sempre o banco ou a entidade responsável pela sua faixa).

Decifrando as Faixas de Renda MCMV 2025 (1, 2, 3 e 4) – ATUALIZADO!

Entender em qual faixa sua família se encaixa é o primeiro passo, pois os benefícios, as regras e o processo de inscrição mudam completamente. Atenção: os limites de renda foram atualizados conforme declarações do Ministro das Cidades em Abril de 2025!

Faixa 1 (Urbano/Rural): Foco Social e Subsídio Alto

- Renda: Até R$ 2.800,00 mensais (Urbano). (Limite atualizado! O limite Rural anual correspondente deve ser verificado).

- Como funciona: Principalmente via provisão subsidiada (recursos do governo OGU/FAR/FDS). O governo cobre grande parte ou quase todo o valor do imóvel (subsídio máximo de R$ 55 mil mencionado). Famílias pagam parcelas muito baixas (ex: a partir de R$ 80) por 5 anos, sem juros. Grande benefício: Famílias que recebem Bolsa Família ou BPC podem ser ISENTAS dessas parcelas, recebendo o imóvel 100% quitado pelo governo!

- Teto do Imóvel: Varia muito por cidade/região (Ex: R$ 170 mil em algumas localidades). Consulte a prefeitura/Caixa local.

- Inscrição: NÃO É NO BANCO! É feita na Prefeitura (Secretaria de Habitação) ou em Entidades Organizadoras parceiras. É necessário ter o CadÚnico atualizado.

Faixa 2: O Mix de Subsídio e Juros Baixos

- Renda: De R$ 2.800,00 a R$ 4.700,00 mensais. (Limites atualizados!).

- Como funciona: Combina subsídio parcial (desconto no valor do financiamento, que pode chegar a R$ 55 mil, mas varia muito com renda e localidade) com financiamento bancário (Caixa/BB) a taxas de juros reduzidas (ex: entre 4,75% e 7% a.a., mais baixas para renda menor e cotistas FGTS – confirmar taxas exatas para 2025). Utiliza recursos do FGTS.

- Teto do Imóvel: Varia por localidade (Ex: até R$ 264 mil em algumas regiões). Verifique o valor para sua cidade.

- Inscrição: Diretamente no banco (Caixa ou Banco do Brasil) ou correspondente bancário.

Faixa 3: Financiamento FGTS com Taxas Competitivas

- Renda: De R$ 4.700,00 a R$ 8.000,00 mensais. (Limite inferior atualizado!).

- Como funciona: NÃO tem subsídio (desconto) direto no valor do imóvel. A grande vantagem é o acesso a taxas de juros mais baixas que as do mercado tradicional (SBPE), viabilizadas pelo uso de recursos do FGTS (ex: 7,66% a 8,16% a.a., com desconto para cotistas FGTS – Atenção SBF: Confirme se essa taxa se mantém com a mudança do limite de renda junto à Caixa).

- Teto do Imóvel: Até R$ 350.000,00 (limite nacional, confirmar vigência para 2025).

- Inscrição: Diretamente no banco (Caixa ou Banco do Brasil) ou correspondente bancário.

Faixa 4 (Classe Média): Acesso Ampliado com Juros Diferenciados

- Renda: De R$ 8.000,01 a R$ 12.000,00 mensais.

- Como funciona: NÃO tem subsídio (desconto) direto. O benefício é a taxa de juros de 10,5% a.a. (validar detalhes sobre TR/cotista), o prazo longo de até 35 anos e o teto de imóvel elevado. Financiamento 100% para imóveis novos/planta.

- Teto do Imóvel: Confirmado em R$ 500.000,00 (validar regras regionais, se houver).

- Inscrição: Diretamente no banco (Caixa ou Banco do Brasil) ou correspondente bancário (aguardar confirmação do início das operações).

Tabela Resumo: MCMV 2025 por Faixa [Visualização Clara!] – ATUALIZADA

| Faixa | Renda Mensal Bruta (R$) – NOVOS LIMITES! | Subsídio (Desconto)? | Taxa Juros Aprox. (a.a.)¹ | Teto Imóvel Aprox. (R$)² | Inscrição |

|---|---|---|---|---|---|

| Faixa 1 (Subsidiada) | Até 2.800 | Sim (Elevado / Isenção BPC/BF) | 0% (Financ. 5 anos) | Varia (Ex: até 170k) | Prefeitura / Entidade |

| Faixa 2 | 2.800 a 4.700 | Sim (Parcial, até 55k?) | ~4,75% a 7,00% | Varia (Ex: até 264k) | Banco (Caixa/BB) |

| Faixa 3 | 4.700 a 8.000 | Não | ~7,66% a 8,16%³ | Até 350k | Banco (Caixa/BB) |

| Faixa 4 (Classe Média) | 8.000,01 a 12.000 | Não | ~10,50%⁴ | Até 500k | Banco (Caixa/BB) |

Atenção: Tetos de Imóvel Variam por Cidade/Região!

É muito importante reforçar: os valores máximos dos imóveis que podem ser financiados pelo MCMV (especialmente nas Faixas 1 e 2) dependem muito da sua cidade ou região metropolitana. Os valores na tabela são exemplos ou limites máximos nacionais (para Faixa 3 e, agora confirmado, Faixa 4). Use sempre o Simulador Habitacional da Caixa ou consulte o banco para saber o teto exato aplicável na localidade onde você quer comprar.

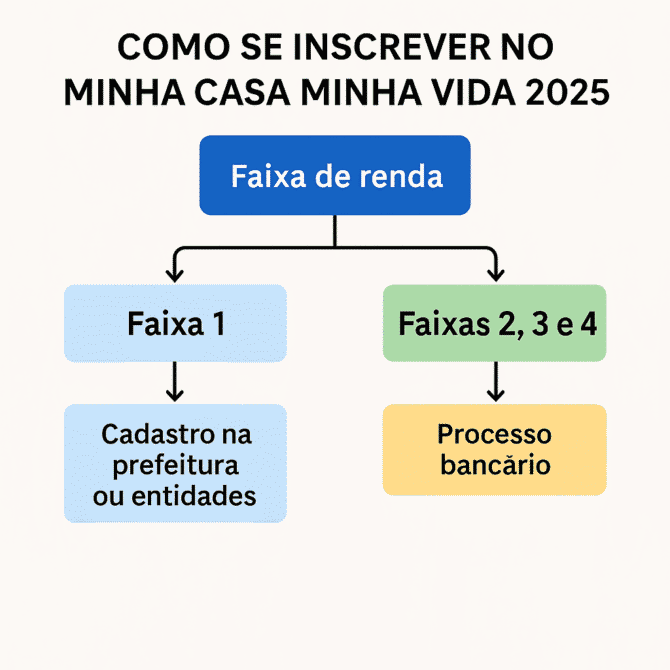

O Caminho das Pedras: Como se Inscrever no MCMV 2025?

O processo muda TOTALMENTE dependendo da sua faixa de renda. Entender a rota certa para você economiza tempo e evita frustração!

Rota 1: Inscrição na Faixa 1 (Processo Social/Municipal)

Se sua renda familiar é de até R$ 2.800 mensais (limite atualizado!) e você busca a moradia subsidiada:

- NÃO vá ao banco primeiro! Procure a Secretaria de Habitação da sua Prefeitura ou uma Entidade Organizadora (associação, cooperativa) parceira do MCMV na sua cidade.

- Realize ou atualize seu Cadastro Habitacional municipal e, obrigatoriamente, seu Cadastro Único (CadÚnico) no CRAS.

- Aguarde o processo seletivo da Prefeitura/Entidade. A seleção geralmente envolve aplicação de critérios de prioridade (mulher chefe de família, PCD, idoso, área de risco, etc.) e/ou sorteio público.

- Se selecionado(a), você será convocado(a) para apresentar a documentação completa (veja seção seguinte).

- Após validação final pela Caixa, você assinará o contrato do imóvel.

Alerta SBF: O processo da Faixa 1 pode ser demorado e depende da existência de projetos habitacionais sendo construídos na sua cidade. Mantenha seus cadastros (habitacional e CadÚnico) sempre atualizados!

Rota 2: Financiamento nas Faixas 2, 3 e 4 (Processo Bancário)

Se sua renda familiar é acima de R$ 2.800,00 (limite atualizado!):

- Simulação Habitacional: É o ponto de partida! Use o simulador online no site ou App da Caixa (ou canais do Banco do Brasil) para ter uma ideia de quanto pode financiar, qual seria a parcela, a necessidade de entrada e o possível subsídio (para Faixa 2).

- Reunião de Documentos: Prepare toda a sua documentação pessoal e, principalmente, de comprovação de renda (detalhada na próxima seção). Organização aqui é chave!

- Análise de Crédito: Leve seus documentos a uma agência da Caixa/BB ou a um Correspondente Caixa Aqui. O banco fará uma análise completa do seu perfil: renda, capacidade de pagamento, histórico de crédito (nome limpo, score, consulta ao Registrato do Banco Central).

- Escolha do Imóvel: Com o crédito pré-aprovado (ou em análise), procure o imóvel (novo ou usado) que se encaixa no teto de valor da sua faixa e da sua localidade e que atenda às suas necessidades.

- Avaliação do Imóvel: O banco enviará um engenheiro credenciado para avaliar o imóvel escolhido. Essa avaliação confirma o valor de mercado e as condições do bem (tem um custo para o comprador).

- Assinatura do Contrato no Banco: Estando tudo aprovado, você e o vendedor assinarão o contrato de financiamento na agência.

- Pagamento de Impostos/Taxas e Registro: Após assinar no banco, você precisará pagar o ITBI (imposto municipal) e as taxas do Cartório de Registro de Imóveis para registrar o contrato e transferir a propriedade para seu nome.

- Liberação do Dinheiro: Somente após apresentar o contrato registrado no Cartório, o banco libera o valor financiado para o vendedor.

Visualize o Caminho!

Documentação Necessária: O Checklist Completo

Reunir a papelada pode parecer chato, mas ter tudo organizado desde o início acelera MUITO o processo, seja na prefeitura (Faixa 1) ou no banco (Faixas 2, 3, 4). Vamos detalhar o que geralmente é pedido:

Documentos Pessoais e de Residência (Todos os Proponentes)

- Identificação: RG e CPF, ou CNH válida (que já contém ambos). Para estrangeiros, RNE/CRNM com visto permanente.

- Estado Civil:

- Solteiro(a): Certidão de Nascimento.

- Casado(a): Certidão de Casamento.

- Divorciado(a)/Separado(a): Certidão de Casamento com Averbação.

- Viúvo(a): Certidão de Casamento + Certidão de Óbito do cônjuge.

- União Estável: Escritura Pública de União Estável ou Declaração de União Estável (verificar modelo aceito pelo órgão/banco).

- Comprovante de Residência: Conta recente (geralmente últimos 2 ou 3 meses) de água, luz, telefone, gás ou fatura de cartão de crédito em nome de um dos proponentes.

Comprovação de Renda: O Ponto Crítico! (Detalhado por Perfil)

Aqui a documentação varia bastante. Confirme sempre com o banco/prefeitura exatamente o que eles aceitam para seu caso:

- CLT (Carteira Assinada):

- Últimos 2 ou 3 Holerites (recibos de pagamento).

- Carteira de Trabalho (CTPS física ou digital).

- Declaração de Imposto de Renda Pessoa Física (IRPF) completa com recibo (se for declarante).

- Extrato atualizado do FGTS.

- Autônomo / Profissional Liberal:

- Declaração de IRPF completa com recibo (fundamental!).

- Extratos bancários completos (conta pessoal) dos últimos 3 a 6 meses (verificar período exigido).

- DECORE (Declaração Comprobatória de Percepção de Rendimentos) emitida por contador (verificar se é obrigatória ou aceita).

- Contratos de prestação de serviços vigentes.

- Recibos de Pagamento Autônomo (RPA), se houver.

- Comprovantes de pagamento do INSS (carnê GPS).

- Empresário / MEI:

- Declaração de IRPF do sócio/MEI completa com recibo.

- Empresário (Ltda/S.A.): Contrato Social/Estatuto e alterações, Declaração IRPJ, Pró-labore (últimos meses), Extratos bancários PJ e PF.

- MEI: CCMEI (Certificado MEI), DASN-SIMEI (Declaração Anual), Comprovantes de pagamento do DAS mensal, Extratos bancários PF (e PJ se houver), Notas Fiscais/Recibos emitidos.

- Trabalhador Informal:

-

- ⚠️ Maior Desafio! A aceitação depende muito do banco.

- Extratos bancários completos (conta pessoal) dos últimos 6 meses (costuma ser essencial para mostrar movimentação).

- Declaração de IRPF completa com recibo (se for declarante, ajuda MUITO).

- Outros documentos que possam ajudar (RPAs, contratos informais – verificar aceitação).

-

- Recomendação SBF: Consulte o banco ANTES de iniciar o processo para saber exatamente o que eles aceitam para comprovar renda informal.

-

Documentos do Imóvel (Faixas 2, 3, 4 e Uso FGTS)

Se você está comprando um imóvel já existente ou usando FGTS, o banco pedirá:

- Matrícula Atualizada do Imóvel: Obtida no Cartório de Registro de Imóveis (documento chave com histórico e dono atual).

- Certidão Negativa de Ônus Reais: Atesta que não há dívidas ou problemas legais registrados sobre o imóvel.

- Comprovante de Quitação do IPTU: Carnê do ano ou Certidão Negativa da Prefeitura.

Documentos para Uso do FGTS

Se for usar seu Fundo de Garantia:

- Extrato(s) da(s) conta(s) do FGTS.

- Carteira de Trabalho (CTPS) para comprovar tempo de serviço.

- Declaração de IRPF completa com recibo.

Lembrete SBF: Tenha cópias e os originais em mãos. A lista exata pode variar, confirme com o responsável pelo seu processo!

ALERTA SBF: Os Custos TOTAIS da Casa Própria (Muito Além da Parcela!)

Aqui está um dos pontos onde muita gente tropeça! A parcela mensal do financiamento é só uma parte da história. A compra de um imóvel, mesmo pelo MCMV, envolve uma série de outros custos, principalmente iniciais, que você precisa pagar com recursos próprios. É o “custo oculto” que pode desequilibrar seu planejamento se não for considerado.

Desembolso Inicial Obrigatório (Antes das Chaves)

Prepare o bolso para estes gastos, que geralmente não entram no financiamento:

- Entrada: A diferença entre o valor do imóvel e o valor que o banco financiou (normalmente o financiamento não cobre 100% nas Faixas 2, 3 e usadas da Faixa 4). O percentual exato depende da análise de crédito, mas planeje ter algo entre 10% a 30% do valor do imóvel disponível (pode usar FGTS aqui!). Para imóveis novos/planta na Faixa 4, o financiamento pode ser de 100%, eliminando a necessidade de entrada.

- ITBI (Imposto sobre Transmissão de Bens Imóveis): Imposto cobrado pela Prefeitura para transferir o imóvel para seu nome. A alíquota varia MUITO por cidade (2% a 3% é comum), calculada sobre o valor venal ou de compra (o maior). Verifique na sua prefeitura se há descontos ou isenções para imóveis do MCMV ou primeiro imóvel!

- Custas de Cartório (Registro do Imóvel): Taxas cobradas pelo Cartório de Registro de Imóveis para registrar o contrato de financiamento e a transferência da propriedade. Os valores são definidos por tabela estadual e variam bastante. Pesquise a tabela do seu estado (site do TJ ou Anoreg estadual).

- Taxa de Avaliação do Imóvel: Custo da vistoria que o engenheiro do banco faz no imóvel. Consulte o valor atualizado diretamente com a Caixa ou BB.

- Outras Taxas Bancárias Iniciais: Pode haver alguma taxa de confecção de contrato. Verifique com o banco.

Decifrando a Parcela Mensal

A parcela que você paga todo mês também tem componentes além do principal e dos juros:

- Amortização: A parte que efetivamente diminui sua dívida principal.

- Juros: A remuneração do banco pelo empréstimo.

- Seguros Obrigatórios (MIP/DFI): Embutidos na parcela, cobrem Morte e Invalidez Permanente (MIP) e Danos Físicos ao Imóvel (DFI). O MIP, principalmente, pode ter o valor reajustado anualmente (aumenta com a idade), o que pode impactar o valor total da parcela ao longo do tempo.

- Taxa de Administração Mensal (Se houver): Alguns contratos (especialmente SFH) podem ter uma pequena taxa fixa mensal pela administração. Verifique no seu contrato.

Price vs. SAC: O MCMV geralmente oferece dois sistemas de amortização. Na Tabela Price, a parcela (Amortização + Juros) começa mais baixa e é fixa (antes dos reajustes de seguros/taxas), mas você paga mais juros no total. No Sistema SAC, a parcela começa mais alta, mas vai diminuindo ao longo do tempo, e você paga menos juros no total. Analise qual se encaixa melhor no seu orçamento atual e futuro!

Custos Recorrentes Pós-Mudança

Não se esqueça das despesas que virão DEPOIS de se mudar:

- IPTU: Imposto anual da prefeitura, que pode ser parcelado.

- Taxa de Condomínio: Se for apartamento ou casa em condomínio, é uma despesa mensal significativa.

- Contas de Consumo: Água, luz, gás, internet (podem ser diferentes do seu custo atual).

- Manutenção: É importante prever gastos com pequenos reparos ou manutenção preventiva.

Simulando o Impacto Real: Exemplo Numérico

Vamos estimar os custos totais para um imóvel de R$ 200.000 em SP (valores apenas ilustrativos!):

| Item | Estimativa (R$) | Observação |

|---|---|---|

| Custos Iniciais (Além da Entrada) | ||

| Entrada (Ex: 20%) | 40.000 | Pode usar FGTS/Subsídio (Não aplicável a F4 novos/planta) |

| ITBI (Ex: SP c/ regras SFH) | ~3.100 | Verificar regra municipal! |

| Custas Cartório (Ex: SP) | ~2.100 | Verificar tabela estadual! |

| Taxa Avaliação (Estimativa) | ~1.500 | Confirmar com banco! |

| Subtotal Inicial (sem entrada) | ~6.700 | Valor a pagar À VISTA |

| TOTAL INICIAL (Entrada + Custos) | ~46.700 | Necessidade de caixa! |

| Custos Mensais Recorrentes | ||

| Parcela Financiamento (Price Exemplo¹) | ~1.170 | Inclui Seguros/Taxa Adm |

| Condomínio (Estimativa) | 400 | Se aplicável |

| IPTU (Estimativa / 12) | 170 | Valor anual / 12 |

| TOTAL MENSAL (Estimado) | ~1.740 | Quase 50% acima da parcela! |

Conclusão do Exemplo: Percebe como o custo mensal real vai muito além da parcela? E como você precisa de quase R$ 7.000 (neste exemplo) só com taxas e impostos iniciais, além da entrada? Planejar esses valores com antecedência é essencial!

Agora que você entendeu como o MCMV funciona na prática — com faixas, taxas, requisitos e custos — é hora de olhar para o seu bolso e fazer o dever de casa financeiro.

TRANSIÇÃO ESTRATÉGICA: HORA DE PLANEJAR O SEU BOLSO

Ufa! Até aqui, você já descobriu tudo o que precisava saber sobre o Minha Casa Minha Vida 2025:

- O que é o programa,

- Quem pode participar,

- Como funcionam as faixas (inclusive a nova Faixa 4),

- Os custos totais que vão além da parcela.

Se seu objetivo era só entender as regras, você já está um passo à frente da maioria.

Mas se você quer transformar essa oportunidade em uma conquista real, segura e sustentável, o verdadeiro trabalho começa agora.

E é aqui que entra o diferencial do Seu Bolso Feliz: nós não vamos apenas te informar — vamos te ajudar a se preparar de verdade.

A próxima seção é o seu mapa estratégico pessoal: um plano claro para organizar suas finanças, usar seus recursos com inteligência (como o FGTS) e construir uma base sólida para realizar o sonho da casa própria sem cair em armadilhas.

Respire fundo, abra sua planilha (ou seu caderno de anotações) e prepare-se: agora vamos falar sobre você, seu bolso e o caminho até a chave do seu novo lar.

Planejamento Financeiro SBF: A Chave para o Sucesso no MCMV!

O programa MCMV ajuda muito, oferecendo condições facilitadas. Mas quem garante que você vai conseguir pagar as parcelas por anos a fio, lidar com os custos extras e não se apertar? Seu planejamento financeiro! Essa é a parte que depende de você e que vai definir se a casa própria será um sonho realizado ou um peso nas costas.

Diagnóstico e Orçamento: Preparando o Terreno

- Mapeie TUDO: Antes de mais nada, você precisa saber exatamente para onde vai seu dinheiro hoje. Faça um orçamento pessoal ou familiar detalhado.

- Simule o Futuro AGORA: Inclua no seu orçamento atual as estimativas da futura parcela do MCMV, do condomínio, do IPTU e de outras contas que podem aumentar. Veja como seu orçamento ficaria.

- Analise com a Regra 50/30/20: Use essa regra como guia. As novas despesas cabem nos 50% de gastos essenciais? Sobra espaço para os 30% de estilo de vida e os 20% de metas/quitar dívidas? Se os gastos essenciais passarem muito de 60-70%, é um sinal de alerta!

Meta da Entrada e Custos Iniciais: Como Juntar?

- Calcule o Valor TOTAL: Some o valor estimado da Entrada (se aplicável ao seu caso/tipo de imóvel) + ITBI + Custas de Cartório + Taxa de Avaliação. Esse é seu número mágico inicial!

- Transforme em Meta SMART: Defina claramente quanto precisa juntar, para que (custos iniciais MCMV) e em quanto tempo. Use nosso guia de planejamento para sonhos.

- Onde Guardar o Dinheiro: Para essa meta de curto/médio prazo, use investimentos seguros e com liquidez: Tesouro Selic ou CDBs que paguem 100% ou mais do CDI com liquidez diária. Fuja da poupança e de investimentos arriscados para esse dinheiro!

Potencialize com o FGTS: Uso Estratégico

- Entenda Suas Opções: Você pode usar o saldo do FGTS para:

- Pagar parte ou total da Entrada (muito útil nas Faixas 2, 3 e 4 para imóveis usados).

- Amortizar o saldo devedor (reduzindo o prazo ou o valor da parcela – geralmente a cada 2 anos).

- Liquidar o financiamento (se o saldo for suficiente).

- Verifique os Requisitos: Para usar o FGTS na compra, você precisa ter no mínimo 3 anos de trabalho sob regime FGTS, não ter outro imóvel na cidade/região onde vai morar/trabalhar, não ter financiamento SFH ativo, e o imóvel precisa atender a certos critérios. Consulte as regras na Caixa!

- Como Solicitar: Geralmente, a solicitação é feita através do banco que está fazendo o financiamento no momento da contratação. Consulte seu saldo e extrato pelo App FGTS.

Crédito em Dia: A Porta de Entrada (Faixas 2, 3 e 4)

- Nome Limpo é Essencial: Ter restrições no SPC/Serasa pode barrar seu financiamento.

- Score de Crédito Importa: Um bom score aumenta suas chances de aprovação. Consulte o seu gratuitamente nos sites da Serasa e Boa Vista.

- Entenda seu Histórico (Registrato): Acesse o Registrato no site do Banco Central para ver todas as suas dívidas e relacionamentos bancários que os bancos consultam.

- Melhore seu Perfil: Pague contas em dia, renegocie e quite dívidas atrasadas, mantenha seus dados atualizados. Use nosso guia completo de análise de crédito!

🚨 A Reserva de Emergência: Seu Escudo Protetor OBRIGATÓRIO!

ATENÇÃO MÁXIMA AQUI! Esta é a regra de ouro do Seu Bolso Feliz e a mais importante para sua segurança: VOCÊ PRECISA TER SUA RESERVA DE EMERGÊNCIA CONSTRUÍDA ANTES DE ASSINAR O CONTRATO DE FINANCIAMENTO!

- Por que é CRUCIAL? O financiamento dura décadas. E se você perder o emprego? Tiver uma doença na família? Precisar de um reparo urgente na casa nova? A reserva é o dinheiro que vai te salvar nesses momentos, permitindo que você continue pagando a parcela e não corra o risco de perder seu imóvel.

- Como Calcular: Guarde o equivalente a 6 a 12 meses do seu CUSTO DE VIDA MENSAL TOTAL (incluindo a futura parcela, condomínio, IPTU, etc.). Profissionais autônomos ou com renda variável devem mirar nos 12 meses. Use nosso guia completo da reserva de emergência.

- Onde Investir: Segurança e Liquidez são prioridade! Tesouro Selic ou CDBs com liquidez diária que rendam 100% ou mais do CDI são as melhores opções.

- Mantenha SEPARADA: Não misture o dinheiro da reserva de emergência com o dinheiro que você está juntando para a entrada e os custos iniciais. São finalidades diferentes!

Não pule esta etapa! Ter a reserva pronta é o que vai te dar tranquilidade real para aproveitar sua casa nova.

Seu Checklist de Preparação Financeira SBF

Use este checklist para garantir que você está no caminho certo:

- [ ] Orçamento pessoal/familiar mapeado?

- [ ] Impacto das futuras despesas do imóvel simulado no orçamento?

- [ ] Custo INICIAL TOTAL (Entrada + ITBI + Cartório + Taxas) calculado?

- [ ] Meta SMART definida para juntar os custos iniciais?

- [ ] Saldo e regras do FGTS verificados?

- [ ] CPF consultado (sem restrições)?

- [ ] Score de Crédito consultado?

- [ ] Registrato (Banco Central) consultado?

- [ ] Ações em andamento para melhorar/manter a saúde financeira?

- [ ] Valor ideal da Reserva de Emergência calculado (incluindo custos futuros)?

- [ ] Reserva de Emergência sendo construída/já pronta (em local seguro e líquido)?

- [ ] Reserva de Emergência OK ANTES de assinar o contrato? (O mais importante!)

Perguntas Frequentes (FAQ) sobre o Minha Casa Minha Vida 2025

Ainda ficou com dúvidas? Reunimos aqui as perguntas mais comuns sobre o programa, já com as informações atualizadas:

Sim! Você pode usar o saldo do FGTS para dar entrada, amortizar o saldo devedor (diminuindo prazo ou parcela) ou até quitar o financiamento (nas Faixas 1 financiada, 2, 3 e 4). Existem regras: você precisa ter no mínimo 3 anos de trabalho com carteira assinada (não precisam ser seguidos ou na mesma empresa), não pode ter outro imóvel residencial na cidade/região onde mora/trabalha e não pode ter financiamento ativo pelo SFH. Consulte a Caixa para detalhes e para fazer a solicitação junto com o processo de financiamento.

Sim, o programa aceita diferentes perfis de trabalhadores. A comprovação de renda para quem não é CLT é o ponto mais delicado.

Autônomos/Profissionais Liberais: Geralmente usam a Declaração de Imposto de Renda (IRPF), extratos bancários (3-6 meses), DECORE (se o banco exigir) e contratos.

MEI: IRPF, DASN-SIMEI (declaração anual), extratos bancários (PF e PJ se tiver), comprovantes de pagamento do DAS mensal.

Informais: É o mais difícil. Extratos bancários dos últimos 6 meses mostrando movimentação compatível com a renda são essenciais. IRPF (se declarar) ajuda muito.

Importante: Cada banco tem seus critérios. Consulte a Caixa ou BB ANTES para saber exatamente quais documentos eles aceitam no seu caso!

Faixa 1 (Subsidiada): Geralmente não exige entrada, pois o governo cobre quase todo o custo.

Faixas 2, 3 e 4 (Financiamento Bancário): Sim, geralmente é preciso dar uma entrada, exceto para imóveis novos/planta na Faixa 4, que podem ter 100% de financiamento. Para as demais situações (Faixa 2, 3 e usados F4), o banco não costuma financiar 100%. O percentual financiado varia (comum ser 70% a 90%), dependendo da sua análise de crédito, renda e do valor do imóvel. Não há um “valor mínimo” fixo de entrada definido publicamente; ele será calculado pelo banco no seu caso. Você pode usar seu FGTS e, na Faixa 2, o subsídio do governo, para ajudar a compor essa entrada.

A grande diferença está na Renda Familiar Mensal Bruta (com limites atualizados em Abril/2025), que define os benefícios:

Faixa 1 (até R$ 2.800): Foco social, MAIOR subsídio (pode zerar custo para BPC/Bolsa Família), juros zero ou mínimos, inscrição via Prefeitura/Entidade.

Faixa 2 (R$ 2.800 a R$ 4.700): Subsídio parcial (desconto) + Juros reduzidos (FGTS). Inscrição via Banco.

Faixa 3 (R$ 4.700 a R$ 8.000): SEM subsídio, mas com Juros reduzidos (FGTS – confirmar taxa exata com banco). Inscrição via Banco.

Faixa 4 (R$ 8.000,01 a R$ 12.000): SEM subsídio, Juros diferenciados (10,5% a.a. – confirmar detalhes), teto de imóvel maior (R$ 500k). Inscrição via Banco (aguardando início das operações). Financiamento 100% para novos/planta.

Depende. As regras gerais impedem a participação de quem é proprietário de imóvel residencial NO MOMENTO da solicitação ou que tenha financiamento ativo pelo SFH. Além disso, há a restrição de não ter recebido benefício habitacional nos últimos 10 anos. Se você vendeu seu único imóvel há mais de 10 anos, não tem financiamento ativo e não recebeu outros benefícios nesse período, você PODE ser elegível. Mas é crucial verificar as regras exatas da modalidade que você busca (especialmente se envolve recursos do FGTS) junto à Caixa/BB.

É difícil dar um prazo exato, pois varia MUITO:

Faixa 1 (Subsidiada): Pode levar anos. Depende da construção de novos empreendimentos, do processo seletivo da prefeitura (sorteio/classificação) e da demanda local.

Faixas 2, 3 e 4 (Banco): O processo bancário (simulação, análise de crédito, avaliação do imóvel, contrato, registro) pode levar de 2 a 6 meses, em média, DESDE QUE você tenha toda a documentação em ordem e não haja pendências no imóvel ou com o vendedor. A organização prévia acelera muito!

Faixa 1 (Subsidiada): NÃO PODE alugar, vender ou ceder o imóvel durante o prazo do contrato (geralmente 5 ou 10 anos, verificar contrato). O uso é exclusivo para moradia, sob pena de perder o imóvel.

Faixas 2, 3 e 4 (Financiamento): Sim, você PODE vender o imóvel a qualquer momento. No entanto, terá que quitar o saldo devedor do financiamento com o banco no ato da venda. Se vender muito cedo (ex: primeiros 5 anos) e tiver recebido subsídio (Faixa 2), pode haver regras para devolução proporcional do subsídio. Verifique seu contrato.

Atrasar a parcela gera consequências sérias: 1) Cobrança de juros e multa sobre o valor atrasado; 2) Seu nome pode ser incluído em cadastros de inadimplentes (SPC/Serasa); 3) Após um período de atraso (geralmente 3 parcelas), o banco pode iniciar o processo de execução da garantia, que pode levar à perda do imóvel (ele vai a leilão para quitar a dívida). É fundamental manter as parcelas em dia. Se tiver dificuldades, procure o banco IMEDIATAMENTE para tentar negociar.

A faixa foi confirmada e detalhada pelo Governo em Abril de 2025, com previsão de início das operações em Maio de 2025. No entanto, é altamente recomendável VERIFICAR DIRETAMENTE COM A CAIXA OU BANCO DO BRASIL se as contratações já estão efetivamente disponíveis na sua região. A implementação completa nos sistemas bancários pode levar algum tempo.

O CET é a taxa que representa o custo REAL do seu financiamento, não apenas a taxa de juros. Ele inclui os juros + seguros obrigatórios (MIP/DFI) + taxas administrativas do banco (como avaliação do imóvel e taxa de administração mensal, se houver). Os bancos são OBRIGADOS a informar o CET antes de você assinar o contrato. Sempre compare o CET (e não só a taxa de juros) entre diferentes propostas para saber qual é realmente mais barata.

Conclusão: A Chave da Sua Casa Pode Estar Mais Perto (Com Planejamento!)

O Minha Casa, Minha Vida 2025, com suas faixas atualizadas e a nova opção para classe média, se apresenta como uma oportunidade real e robusta para milhões de brasileiros realizarem o sonho da casa própria. Desde as condições altamente subsidiadas da Faixa 1 até a inclusão da classe média na nova Faixa 4, o programa oferece caminhos diversos.

Entender as regras (como os novos limites de renda), os processos de inscrição e os custos totais envolvidos é fundamental. Mas, como vimos, o conhecimento por si só não garante o sucesso. A chave para transformar essa oportunidade em uma conquista segura e feliz está no planejamento financeiro pessoal – a abordagem que defendemos aqui no Seu Bolso Feliz.

Organizar seu orçamento, calcular todos os custos (não só a parcela!), construir sua reserva de emergência e cuidar da sua saúde financeira são passos indispensáveis. Eles te darão a base sólida para aproveitar os benefícios do MCMV sem comprometer sua tranquilidade futura.

Lembre-se sempre de buscar informações atualizadas diretamente nas fontes oficiais: Caixa Econômica Federal, Banco do Brasil e Ministério das Cidades. As regras podem mudar, e a informação correta é sua maior aliada!

Qual o seu próximo passo?

Agora que você tem todas as informações e ferramentas, o próximo passo é seu: simule, planeje e dê o primeiro passo com segurança. O seu lar começa com uma decisão informada.

O que achou das novidades do programa? A nova Faixa 4 muda seus planos? Já começou a se organizar para dar esse passo tão importante?

Compartilhe suas dúvidas ou experiências nos comentários! Seu relato pode ajudar outras pessoas que também sonham com a casa própria. 👇

Dica extra: organização financeira é essencial em qualquer fase da vida. Se você ainda está começando, aproveite para conferir nosso Guia de Orçamento Pessoal para Iniciantes e comece com o pé direito!

🎁 Quer um mapa prático para organizar sua vida financeira?

Baixe GRÁTIS o nosso e-book “Chega de Sufoco!” e descubra o passo a passo para sair do vermelho, criar sua reserva de emergência e dar os primeiros passos seguros no mundo dos investimentos.

Quero meu E-book Grátis!