Consórcio é um bom negócio ou uma armadilha financeira? Essa é a pergunta que ecoa na mente de milhões de brasileiros que sonham em comprar um carro, uma casa, ou até mesmo pagar por um serviço de valor mais alto. De um lado, a promessa de parcelas sem juros e o poder de compra à vista; do outro, a incerteza da contemplação e uma série de taxas que nem sempre são claras quando se avalia se o consórcio vale a pena.

A popularidade do consórcio no Brasil é inegável. Dados recentes da Associação Brasileira de Administradoras de Consórcios (ABAC) indicam um crescimento contínuo, com o sistema batendo recordes de vendas de novas cotas e participantes ativos no primeiro trimestre de 2024, um movimento que se projeta forte para 2025. Mas, apesar dessa popularidade, dúvidas persistem: a demora para ser contemplado, a real complexidade dos custos além da famosa “taxa de administração”, o que acontece se precisar desistir e a confiabilidade da administradora são apenas algumas das inquietações comuns.

No Seu Bolso Feliz, entendemos que decisões financeiras importantes precisam ser tomadas com base em informação clara, imparcial e completa. Por isso, preparamos esta análise realmente sincera e profunda. Vamos desmistificar o “sem juros”, mostrar os custos reais do consórcio, analisar se ele vale a pena para diferentes perfis de pessoas e compará-lo com alternativas como o financiamento e a boa e velha poupança. Você vai sair deste texto com clareza total para decidir se o consórcio vale a pena para seus objetivos em 2025.

🎯 Antes da Análise: O Consórcio NÃO é um Investimento! (Alinhando Expectativas)

Por que essa distinção é CRUCIAL para avaliar se o consórcio vale a pena?

Antes de mergulharmos nos prós e contras, precisamos alinhar um conceito fundamental: consórcio NÃO é um investimento financeiro. Muitas pessoas confundem as coisas, atraídas pela ideia de “investir” em um bem, mas essa confusão pode levar a frustrações e comparações equivocadas.

Um investimento financeiro, por definição, é uma aplicação de capital com o objetivo principal de obter rentabilidade, ou seja, fazer seu dinheiro render e crescer. Pense em Tesouro Direto, CDBs, ações: você coloca seu dinheiro esperando que ele se multiplique.

O consórcio, por outro lado, tem como objetivo a compra planejada de um bem ou serviço. Ele é uma forma de autofinanciamento programado. Você paga parcelas para, em algum momento, ter acesso a uma carta de crédito e adquirir o que deseja. Existe um custo para isso, principalmente a Taxa de Administração, e não há rendimento intrínseco sobre as parcelas pagas. Confundir consórcio com investimento leva a perguntas como “quanto rende meu consórcio?”, quando a pergunta correta seria “qual o custo total para eu adquirir este bem através do consórcio?”.

O que ele é, então? Uma ferramenta de autofinanciamento programado.

Exato. O consórcio é uma modalidade de compra baseada na união de pessoas em grupos, com o objetivo de formar uma poupança comum destinada à aquisição de bens ou serviços. É uma forma de disciplina financeira para quem busca adquirir algo de valor mais alto sem a necessidade de um grande montante para entrada e sem os juros de um financiamento tradicional. O foco é na aquisição planejada e no poder de compra à vista que a carta de crédito proporciona quando você é contemplado.

Ainda com dúvidas sobre a mecânica básica do consórcio (grupo, cotas, sorteio, lance)? Nosso Guia Completo para Iniciantes explica tudo em detalhes!

👍 Os “Prós” do Consórcio Reexaminados com Lupa SBF (O Lado Bom da Moeda)

O consórcio atrai muitos brasileiros por uma série de vantagens percebidas. Vamos analisar cada uma delas com a nossa Lupa SBF, para entender o que é fato e o que precisa de um olhar mais atento quando você pergunta se consórcio vale a pena.

1. “Sem Juros”? A Verdade sobre a Taxa de Administração e o Custo do Dinheiro.

Este é, sem dúvida, o maior argumento de venda do consórcio. E, tecnicamente, é verdade: o consórcio não possui juros remuneratórios como os de um financiamento. Você não paga juros sobre o saldo devedor no sentido tradicional.

MAS, e este é um “mas” muito importante, a ausência de juros não significa ausência de custos. O principal custo do consórcio é a Taxa de Administração (TA). Ela é a remuneração da empresa que organiza e gerencia os grupos. A TA é um percentual fixo calculado sobre o valor total da carta de crédito e diluída ao longo de todas as parcelas do plano. As faixas de TA variam bastante, geralmente entre 10% e 25% do valor do crédito, podendo ser até maiores dependendo do bem e da administradora. Por exemplo, em um consórcio de R$100.000 com TA de 20%, você pagará R$20.000 só de taxa, diluídos nas parcelas.

Além da TA, podem existir outros custos embutidos na parcela:

- Fundo de Reserva (FR): Um percentual para cobrir eventuais inadimplências no grupo. O saldo não utilizado é devolvido ao final.

- Seguros: Como seguro de vida (para quitar o saldo devedor em caso de falecimento) ou seguro de quebra de garantia.

Portanto, o “sem juros” precisa ser entendido como “sem juros de financiamento, mas com outros custos significativos”. É essencial calcular o Custo Efetivo Total (CET) implícito do consórcio para uma comparação justa.

2. Poder de Compra à Vista: A Vantagem na Negociação.

Uma vez contemplado (seja por sorteio ou lance), você recebe uma carta de crédito no valor contratado. Para o vendedor do bem ou serviço que você deseja adquirir, essa carta equivale a dinheiro vivo. Isso pode aumentar significativamente seu poder de barganha.

Comprar à vista quase sempre abre portas para negociar descontos significativos, melhores condições ou até mesmo brindes. Essa é uma vantagem real e reconhecida do consórcio. Se você souber negociar, o desconto obtido pode, em alguns casos, compensar parte dos custos do consórcio.

Para saber todos os detalhes sobre como usar sua carta de crédito, confira nosso futuro guia sobre Carta de Crédito Contemplada.

3. Planejamento e “Disciplina Forçada” para Quem Precisa de um Empurrão.

Para muitas pessoas, poupar dinheiro regularmente é um desafio. O consórcio, ao estabelecer um compromisso mensal com o pagamento da parcela, funciona como uma espécie de “poupança forçada”. Saber que existe um boleto a ser pago todo mês pode ajudar quem tem dificuldade em manter a disciplina de economizar por conta própria.

Ele ajuda a transformar o desejo de adquirir um bem em um plano concreto, com pagamentos programados. Para quem precisa desse “empurrãozinho” para se organizar financeiramente e poupar para um objetivo maior, o consórcio pode ser uma ferramenta útil.

4. Parcelas (Inicialmente) Mais Acessíveis que Financiamentos.

Geralmente, a parcela inicial de um consórcio tende a ser menor do que a de um financiamento para o mesmo valor de bem. Isso ocorre, principalmente, pela ausência de juros embutidos e, em muitos casos, pela não exigência de um valor de entrada, que é comum em financiamentos. Essa acessibilidade inicial pode ser um grande atrativo, especialmente para quem tem um orçamento mensal mais apertado.

Atenção: É crucial lembrar que as parcelas do consórcio são corrigidas anualmente (como veremos nos “contras”). Portanto, a parcela que parece acessível hoje pode aumentar ao longo do tempo.

5. Flexibilidade Relativa no Uso do Crédito (Dentro da Categoria).

Após a contemplação, você tem uma certa flexibilidade para usar a carta de crédito, desde que o bem ou serviço escolhido pertença à mesma categoria do seu plano de consórcio (ex: consórcio de automóveis para comprar um carro, moto; consórcio de imóveis para casa, apartamento, terreno, reforma).

Você pode, por exemplo:

- Comprar um bem novo ou usado.

- Escolher a marca, modelo e fornecedor de sua preferência.

- Utilizar a carta para quitar um financiamento existente em seu nome (dentro da mesma categoria e com regras específicas da administradora).

- Se o bem escolhido for mais barato, usar o saldo para despesas documentais (até 10% do crédito) ou abater parcelas futuras.

- Se for mais caro, complementar com recursos próprios.

Essa flexibilidade permite adaptar a aquisição às suas necessidades e oportunidades do momento.

👎 Os “Contras” Frequentemente Subestimados (O Que Você PRECISA Ponderar ao Avaliar se Consórcio Vale a Pena)

Agora, vamos usar nossa Lupa SBF para iluminar o outro lado da moeda: as desvantagens e riscos do consórcio que muitas vezes são subestimados ou não ficam tão claros na hora da venda.

1. Custo de Oportunidade do Capital: Seu Dinheiro Poderia Render Mais?

Este é um conceito financeiro crucial e um dos “contras” mais significativos do consórcio. Custo de oportunidade é o valor que você deixa de ganhar ao escolher uma opção em detrimento de outra.

No consórcio, você paga parcelas mensais que incluem a Taxa de Administração e outros encargos. Esse dinheiro, se fosse investido mensalmente, mesmo em aplicações conservadoras como o Tesouro Selic ou um CDB que acompanhe o CDI, estaria rendendo juros a seu favor.

Exemplo Simples:

- Imagine uma parcela de R$500 por mês.

- Se investido: A uma taxa de 0,7% ao mês (conservador), em 5 anos você teria aproximadamente R$35.800.

- No consórcio: Desembolsaria R$30.000 (parcelas) + TA (ex: 17% = R$5.100) = R$35.100. E o bem? Só após a contemplação.

A diferença pode ser ainda maior em prazos mais longos.

O consórcio não oferece rentabilidade sobre as parcelas pagas. Você está, essencialmente, pagando para ter o direito de participar de um sistema de compra programada. É vital comparar o custo total do consórcio (incluindo todas as taxas e o que você deixa de ganhar com os juros dos investimentos) com o custo de outras alternativas.

2. Prazo para Contemplação: A Incerteza e a Impossibilidade de Uso Imediato.

Esta é, talvez, a maior fonte de ansiedade e frustração para muitos consorciados. Você não sabe quando será contemplado. Pode ser no primeiro mês, no meio do plano ou apenas no final.

- Sorteio: É puramente aleatório.

- Lance: Você pode ofertar um lance (antecipar parcelas) para tentar ser contemplado mais rápido. Mas isso depende da sua capacidade financeira de ofertar um valor competitivo e da concorrência no seu grupo.

Se você tem urgência para adquirir o bem, o consórcio provavelmente não é a melhor opção. A imprevisibilidade do prazo é uma desvantagem crítica.

3. Impacto da Inflação e Correção da Carta/Parcela (INCC, IPCA, etc.).

As parcelas do consórcio e o valor da sua carta de crédito são corrigidos anualmente para, teoricamente, manter o poder de compra frente à inflação. Os índices mais comuns para essa correção são:

- INCC (Índice Nacional de Custo da Construção): Para consórcios de imóveis.

- IPCA (Índice Nacional de Preços ao Consumidor Amplo): Para veículos e serviços.

- Outros, como IGP-M ou a tabela do fabricante do bem.

A consequência direta é: sua parcela VAI AUMENTAR ao longo do tempo. Se a inflação do seu tipo de bem for alta, o aumento pode ser considerável. Você precisa ter um planejamento financeiro que comporte esses aumentos anuais.

4. Burocracia e Rigidez Contratual (E se Você Precisar Sair?).

Contratos de consórcio são, em geral, de adesão e podem ser bastante rígidos. Sair de um consórcio antes do fim pode ser complicado e custoso.

O que acontece se você desistir ou for excluído?

- Devolução de Valores: Terá direito a reaver parte do que pagou ao fundo comum, mas apenas quando for sorteado como cota cancelada ou ao final do grupo (o que pode levar anos!).

- Multas e Descontos: A administradora descontará a Taxa de Administração proporcional e, frequentemente, uma multa por quebra de contrato (cláusula penal), que pode chegar a 10% ou mais sobre os valores pagos ou sobre o crédito. A Lei 11.795/08 e o Código de Defesa do Consumidor preveem regras, mas a perda financeira é quase certa.

A falta de liquidez (dificuldade de transformar sua cota em dinheiro rapidamente sem perdas) é um grande ponto negativo.

5. Riscos Envolvidos: Inadimplência do Grupo e Saúde da Administradora.

Mesmo com a fiscalização do Banco Central do Brasil (BCB), existem riscos:

- Inadimplência do Grupo: Se muitos membros deixarem de pagar, pode afetar o fluxo de caixa e atrasar as contemplações. O Fundo de Reserva existe para mitigar isso, mas pode não ser suficiente.

- Saúde da Administradora: Problemas de má gestão ou fraudes podem ocorrer. É VITAL pesquisar a reputação e a autorização da administradora no site do BCB antes de assinar.

⚠️ A Taxa de Administração NÃO é pequena! Calcule o valor total que você pagará de TA ao longo de todo o plano. Muitas vezes, esse valor “escondido” pode tornar o consórcio tão ou mais caro que outras opções. Não se iluda com a parcela inicial baixa!

🤔 Fator Crítico 1: Consórcio Vale a Pena PARA VOCÊ? (Análise por Persona SBF)

Afinal, para quem o consórcio vale a pena, mesmo com seus contras? Vamos analisar alguns perfis:

Persona 1: “O Jovem Planejador”

Perfil: 25 anos, busca o primeiro carro popular ou uma moto. Renda estável, sem grande valor para entrada. Sem pressa absoluta (1-3 anos de espera aceitável). Dificuldade em poupar sozinho.

Consórcio para ele:

- Prós que brilham:

- Ausência de entrada.

- Parcelas iniciais mais baixas.

- “Poupança forçada” ajuda na disciplina.

- Poder de compra à vista.

- Contras que pesam:

- Incerteza do prazo de contemplação.

- Custo de oportunidade do dinheiro.

- Reajustes futuros na parcela.

Veredito SBF (Conceitual): PODE valer a pena se a TA for baixa (<15% total) e estiver disposto a usar lance (embutido ou pequeno próprio). A disciplina “forçada” é um ponto positivo. Essencial comparar com poupar e investir.

Persona 2: “A Família da Reforma”

Perfil: Casal, 35-45 anos, renda média, planeja reforma (cozinha, banheiros) em 2-3 anos. Sem emergência. Buscam disciplina para poupar para o objetivo (R$30.000 – R$50.000).

Consórcio para eles:

- Prós que brilham:

- Planejamento financeiro para gasto específico.

- Evitam juros de empréstimos para reforma.

- Correção da carta pelo INCC ajuda a manter poder de compra.

- Contras que pesam:

- Espera pela contemplação inviável se houver urgência.

- INCC pode subir mais que a renda.

- Burocracia para liberar crédito para serviços e garantias.

Veredito SBF (Conceitual): Vale a pena se a reforma for planejada, sem urgência, e se o custo total do consórcio for menor que um financiamento específico. Se houver chance de urgência, outras opções são melhores.

Persona 3: “O Empreendedor Visionário”

Perfil: Autônomo/MEI, renda variável, precisa de equipamento/veículo utilitário (ex: R$80.000). Não quer descapitalizar. Pode planejar para 1-2 anos se o custo compensar.

Consórcio para ele:

- Prós que brilham:

- Evita juros altos de financiamentos para PJ.

- Não exige descapitalização imediata.

- Poder de compra à vista.

- Contras que pesam:

- Falta de acesso imediato pode significar perda de oportunidades.

- Capital das parcelas poderia render no próprio negócio.

- Burocracia para liberação do crédito para PJ.

Veredito SBF (Conceitual): Opção arriscada se o bem for crucial para operação/oportunidade. Só vale para ativos de renovação planejada, onde a espera não impacta o faturamento, e se a economia com juros for muito expressiva.

Persona 4: “O Investidor Cauteloso”

Perfil: Disciplinado para poupar, conhecimento básico de investimentos. Busca a opção mais barata e eficiente a longo prazo. Sem pressa, mas quer o melhor uso para seu dinheiro.

Consórcio para ele:

- Prós que brilham: Praticamente nenhum, sob a ótica de investimento.

- Contras que pesam:

- Custo de oportunidade é o principal fator.

- Baixa liquidez, taxas e incerteza do prazo são desalinhadas com investimento eficiente.

Veredito SBF (Conceitual): Geralmente NÃO vale a pena como forma de “investir”. Poupar e investir o valor das parcelas em aplicações conservadoras (Tesouro Selic, CDBs 100% CDI) quase sempre será mais vantajoso, mantendo liquidez e controle.

⚖️ Fator Crítico 2: Consórcio Vale a Pena vs. Financiamento vs. Poupar Sozinho (A Batalha das Alternativas)

Entendendo as Diferenças Fundamentais (Revisão Rápida)

- Consórcio: Planejamento e compra cooperativa. Sem juros, mas com Taxa de Administração. Posse do bem apenas após contemplação.

- Financiamento (CDC): Aquisição imediata. Com juros (CET), geralmente exige entrada. Prazo de quitação previsível.

- Poupar e Investir: Autonomia e disciplina. Potencial de rendimento, exige constância. Posse do bem quando o valor é acumulado.

Tabela Comparativa Detalhada SBF:

| Critérios Chave | Consórcio | Financiamento (CDC) | Poupar e Investir |

|---|---|---|---|

| Custo Principal | Taxa Adm. (10-25%+) + FR + Seguros + Correção Monetária | Juros (CET alto, ex: >25% a.a.) + Seguros + Taxas (IOF, Registro) | Custo de oportunidade (se não investir bem), mas potencial de GANHO com juros |

| Posse Imediata do Bem | Não (após contemplação – incerto) | Sim (após aprovação) | Não (quando juntar o valor) |

| Necessidade de Entrada | Geralmente Não (lance opcional para antecipar) | Geralmente Sim (ex: 10-30%) | Você define (é a sua poupança) |

| Previsibilidade do Prazo | Baixa (contemplação por sorte/lance) | Alta (contrato) | Depende da sua capacidade de poupança/aporte |

| Impacto da Inflação | Correção da carta/parcela (aumenta custo, mas mantém poder de compra) | Pode afetar CET (pós-fixado) / Valor da parcela (pré). Bem desvaloriza. | Exige investimento que supere a inflação para ganhos reais. Bem pode valorizar. |

| Flexibilidade/Liquidez | Muito Baixa (difícil sair sem perdas) | Baixa/Média (quitação antecipada com desconto de juros) | Alta (acesso ao dinheiro, dependendo do investimento) |

| Disciplina Exigida | “Forçada” pelo boleto | “Forçada” pelo boleto | Totalmente sua (requer alta disciplina) |

| Burocracia para Adesão | Menor | Maior (análise de crédito rigorosa) | Nenhuma (você e seu investimento) |

| Risco Principal | Demora contemplação, aumento parcela, saúde da administradora | Endividamento, juros altos, inadimplência | Indisciplina, rendimento baixo, inflação corroer poupança |

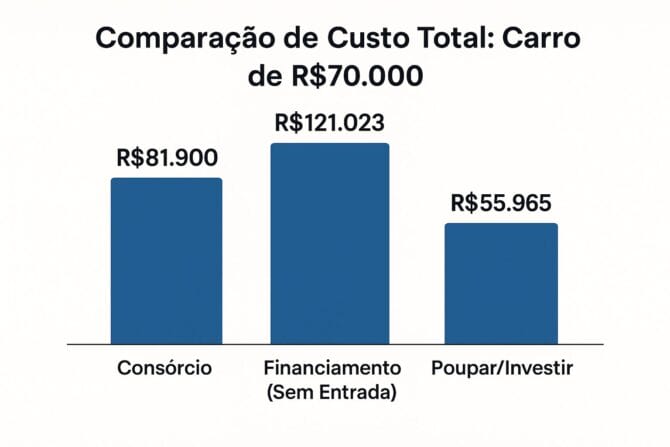

Simulações Numéricas Simplificadas (Exemplo: Carro de R$70.000)

Para ilustrar, vamos simular a aquisição de um carro de R$70.000 em 60 meses (5 anos) com as seguintes premissas médias atuais (Maio/2024):

- Consórcio: TA de 17% sobre o crédito. Parcela sem lance.

- Financiamento (CDC): CET de 1,95% ao mês (aprox. 26,08% a.a.). Simulação com 20% de entrada (R$14.000) e sem entrada.

- Poupar e Investir: Rendimento líquido conservador de 0,75% ao mês (aprox. 9,38% a.a.).

| Modalidade / Cenário | Parcela Mensal (R$) | Tempo para Aquisição (meses) | Custo Total Efetivo do Bem (R$) | Desembolso Total (R$) |

|---|---|---|---|---|

| Consórcio (Sorteio/Fim do Prazo 60m) | 1.365,00 | 1 a 60 (incerto) | 81.900,00 | 81.900,00 |

| Financiamento CDC (Sem Entrada 60m) | 2.017,06 | Imediato | 121.023,60 | 121.023,60 |

| Financiamento CDC (Com Entrada R$14.000 – 60m) | 1.565,98 | Imediato | 107.958,80 | 107.958,80 |

| Poupar e Investir (Aportando R$1.365/mês) | 1.365,00 | ~41 | 70.000,00 | 55.965,00 |

| Poupar e Investir (Aportando R$2.017,06/mês) | 2.017,06 | ~31 | 70.000,00 | 62.528,86 |

Nota: No consórcio, o “Custo Total Efetivo do Bem” considera o valor da carta mais a TA. Em “Poupar e Investir”, o “Custo Total Efetivo do Bem” é o valor de face do bem, e o “Desembolso Total” são os aportes líquidos, pois os juros são a favor do poupador.

Análise da Simulação:

- Poupar e Investir foi, de longe, a opção com menor desembolso total do seu bolso, pois os juros trabalharam a seu favor. O tempo para aquisição foi de aproximadamente 2,5 a 3,5 anos, dependendo do valor do aporte.

- O Consórcio teve um custo total de R$81.900, mas com a grande incerteza do prazo de aquisição. Se a contemplação demorar muito, o custo de oportunidade aumenta.

- O Financiamento foi a opção mais cara, custando entre R$107.958 (com entrada) e R$121.024 (sem entrada), mas com a vantagem da posse imediata.

Essa simulação é uma simplificação e não inclui todos os custos (como seguros no consórcio, ou o IOF e registro no financiamento, que já estão embutidos no CET). No entanto, ela ilustra claramente as diferenças fundamentais de custo e tempo.

🧭 Navegando pela Jornada do Consórcio: Da Escolha à Realização (Se Você Decidir Seguir)

Se, após toda essa análise, você concluir que o consórcio pode ser uma boa opção para seu perfil e objetivos, alguns cuidados são essenciais.

Como Escolher uma Administradora Confiável (O Básico Essencial)

- Verifique no Banco Central (BCB): SEMPRE confira se a administradora é autorizada a funcionar pelo BCB. Você pode consultar a lista no site oficial do BCB.

- Pesquise a Reputação: Consulte sites como Reclame Aqui e Procon para verificar o histórico de reclamações e como a empresa as resolve.

- Compare Taxas: As Taxas de Administração variam muito. Compare as propostas de diferentes administradoras.

- LEIA O CONTRATO: É fundamental entender todas as cláusulas, especialmente sobre custos, regras de contemplação, reajustes e condições de desistência. Se tiver dúvidas, procure ajuda.

Entendendo Lances com Inteligência (Se Contemplação Rápida é um Fator)

Existem basicamente três tipos de lance (mas verifique as regras do seu grupo):

- Lance Livre: Você oferta o valor que quiser (geralmente um percentual do crédito).

- Lance Fixo: Um percentual pré-definido pela administradora. Se houver empate, há um sorteio entre os ofertantes.

- Lance Embutido: Você usa uma parte da sua própria carta de crédito para ofertar o lance. Se contemplado, o valor líquido da sua carta será menor.

Implicação para “Valer a Pena”: Um lance alto, especialmente se for com recursos próprios que poderiam estar investidos, aumenta o custo de oportunidade. O lance embutido, ao reduzir seu crédito, pode exigir que você complemente o valor do bem ou compre algo mais barato. Pondere se a antecipação da contemplação justifica esses “custos” adicionais.

Fui Contemplado! E Agora? (Um Mini-Guia Pós-Contemplação)

Parabéns! Mas o processo não acabou.

- Comunicação e Documentação: A administradora entrará em contato. Você precisará apresentar seus documentos.

- Análise de Crédito: Sim, mesmo contemplado, a administradora fará uma nova análise para garantir que você pode continuar pagando as parcelas restantes. Mantenha seu nome limpo!

- Escolha do Bem: Escolha o bem ou serviço dentro da categoria do seu consórcio.

- Documentação do Bem e do Vendedor: A administradora exigirá documentos do bem (ex: DUT do carro, matrícula do imóvel) e do vendedor.

- Liberação do Crédito: Após tudo aprovado, a administradora paga diretamente ao vendedor. Esse processo pode levar alguns dias ou semanas.

Para um guia completo sobre esta etapa, aguarde nosso guia sobre Carta de Crédito Contemplada.

Consórcio e Seu Imposto de Renda: O Que Você Precisa Saber (Visão Geral)

Sim, você precisa declarar seu consórcio no Imposto de Renda. Antes de preencher, se tiver dúvidas, consulte um contador.

- Cotas Não Contempladas: Declare o valor total pago até 31 de dezembro do ano anterior na ficha de “Bens e Direitos”, código “99 – Outros Bens e Direitos”, especificando “05 – Consórcio não contemplado”. Detalhe os dados da administradora e do plano.

- Cota Contemplada e Bem Adquirido: Se você foi contemplado e comprou o bem, você “baixa” a declaração do consórcio (saldo zero) e passa a declarar o bem adquirido (carro, imóvel) na ficha correspondente, informando que a origem foi o consórcio.

- Informe da Administradora: A administradora geralmente envia um informe anual para auxiliar na declaração.

Não declarar ou declarar errado pode te levar à malha fina e gerar multas.

✅ CHECKLIST FINAL SBF: O Consórcio Vale a Pena para MIM?

👉 Reflita com sinceridade:

- Tenho urgência pelo bem/serviço? (Se SIM, consórcio provavelmente NÃO é ideal).

- Entendi e ACEITO TODOS os custos (TA, FR, Seguros, Reajustes) E o Custo de Oportunidade? (Se NÃO, CUIDADO!).

- Minha renda comporta as parcelas (com reajustes) por TODO o prazo, mesmo com imprevistos? (Se NÃO, ALERTA!).

- Estou confortável com a TOTAL incerteza do prazo de contemplação, ou tenho recursos para um lance? (Se NÃO, repense).

- Comparei DETALHADAMENTE com financiamento e a opção de poupar/investir para MEU caso? (Se NÃO, FAÇA ISSO!).

- Pesquisei a reputação da administradora e verifiquei sua autorização no BCB? (Se NÃO, OBRIGATÓRIO).

- Li e entendi todas as cláusulas do contrato, especialmente sobre desistência e devolução? (Se NÃO, não assine antes).

Se suas respostas indicam que o consórcio se alinha com seu perfil, ele pode ser uma ferramenta válida. Caso contrário, outras opções podem ser mais adequadas.

💬 FAQ: Consórcio Vale a Pena? (Respondendo Suas Dúvidas Mais Complexas)

Nem sempre! Analise o Custo Efetivo Total (CET) do financiamento versus o Custo Percentual Total (CPT) do consórcio (TA, FR, seguros, correção) mais o custo de oportunidade. Com TAs altas ou prazos longos, poupar/investir ou um financiamento com CET competitivo podem ser melhores.

Geralmente não. A incerteza da contemplação é inadequada para dívidas urgentes. Foque em renegociação ou crédito mais barato. Veja nosso Guia Completo sobre Dívidas.

Frequentemente SIM, com disciplina e bons investimentos. Os juros compostos a seu favor podem acelerar a acumulação, dando controle sobre a compra e poder de barganha.

Focar no “sem juros” ignorando o Custo Total; olhar só a parcela inicial sem prever reajustes; subestimar a incerteza da contemplação; não comparar com o custo de oportunidade; não ler o contrato.

O reajuste mantém o poder de compra da carta (bom), mas suas parcelas também aumentarão (pode pesar no orçamento se a renda não acompanhar). Se o bem desvaloriza rápido, pagar por ele corrigido por tanto tempo pode não ser vantajoso.

Conclusão: A Decisão é Sua, Mas Agora Você Tem o Poder da Informação!

Analisar se o consórcio vale a pena não é uma ciência exata com resposta única. Como vimos, ele é uma ferramenta financeira com características muito particulares, que pode ser extremamente útil para alguns perfis e objetivos, mas completamente inadequada para outros.

A promessa do “sem juros” é atraente, mas os custos da Taxa de Administração, do Fundo de Reserva, dos seguros e o impacto dos reajustes anuais precisam ser colocados na balança. A incerteza da contemplação e a baixa liquidez são fatores que exigem paciência e um planejamento financeiro sólido. Por outro lado, o poder de compra à vista e a disciplina de poupança “forçada” são vantagens reais para quem se encaixa no modelo.

Não existe “melhor” ou “pior” absoluto entre consórcio, financiamento ou poupar sozinho. Existe o mais adequado para a SUA realidade, SEUS objetivos, SUA urgência e SEU perfil de organização financeira.

O objetivo do Seu Bolso Feliz com esta análise sincera é fornecer o conhecimento e as ferramentas para que você possa fazer essa escolha de forma consciente e informada.

- Reflita sobre seu perfil.

- Use nosso checklist.

- Simule cenários.

Se necessário, converse com um planejador financeiro independente. Lembre-se: o poder de construir um futuro financeiro sólido está nas suas mãos, armado com a informação certa!

✨ Depois de ler nossa análise sincera, qual sua principal conclusão sobre o consórcio para SEUS planos? Ele parece valer a pena para você? Compartilhe nos comentários!

Qual “contra” do consórcio você considera o mais impactante na sua decisão?

Ainda quer entender os fundamentos? Volte ao nosso Guia Completo para Iniciantes. Ou, se sua dúvida é sobre como funciona para um bem específico, veja nosso Guia de Consórcio de Moto.

📝 Evite dores de cabeça com prestações mal planejadas!

O e-book “7 Passos para Sair do Caos Financeiro” te ajuda a estruturar seu orçamento antes de entrar num financiamento ou consórcio.