Sabe aquela sensação de peso no peito toda vez que pensa nas contas? Aquele nó na garganta quando chega a fatura do cartão? As noites mal dormidas revirando na cama, pensando em como vai pagar tudo? 😫 Calma, respira fundo! Você não está sozinho(a) nessa e, mais importante: existe uma saída para quitar dívidas rapidamente!

Aqui no Seu Bolso Feliz, a gente acredita que lidar com dinheiro não precisa ser um sofrimento. Pelo contrário! Queremos te ajudar a encontrar o caminho para a tranquilidade financeira, e um passo gigantesco nessa jornada é se livrar das dívidas que tanto te incomodam.

Neste guia completo, vamos te mostrar estratégias práticas e direto ao ponto para você finalmente quitar suas dívidas rapidamente, assumir o controle da situação e, de quebra, voltar a ter aquelas noites de sono tranquilas que você tanto merece. Bora dar um basta nessa bola de neve e começar a construir um futuro financeiro mais leve e feliz? Vem comigo!

Entendendo o Peso nas Costas (Por Que as Dívidas Incomodam Tanto?)

Antes de partir pro ataque, vamos entender rapidinho o “inimigo”. Ter dívidas (um financiamento, parcelas no cartão, etc.) não é o fim do mundo se estiver tudo organizado. O problema é quando a coisa sai do controle: contas atrasadas, juros altíssimos comendo sua renda, nome sujo… Isso vira uma bola de neve que afeta não só seu bolso, mas sua saúde mental, seu humor e, claro, seu precioso sono. 😴

Libertar-se das dívidas significa:

- Mais dinheiro sobrando: Sem juros e parcelas pesadas, seu dinheiro volta a ser SEU.

- Menos estresse: A paz de espírito de saber que está tudo em ordem não tem preço!

- Portas Abertas: Com o nome limpo, fica mais fácil conseguir crédito para realizar sonhos maiores (se precisar e com planejamento!).

- Foco no Futuro: Você pode finalmente direcionar seu dinheiro para o que importa: sua reserva de emergência, seus investimentos, seus objetivos!

Então, encare a quitação das dívidas não como um sacrifício, mas como um investimento poderoso no seu bem-estar e no seu futuro!

Primeiro Raio-X: Colocando as Dívidas no Papel (Sem Medo!)

Ok, hora da verdade! Para vencer o “monstro” das dívidas, precisamos olhar bem pra cara dele. Pegue papel e caneta, abra uma planilha ou use um bloco de notas. Vamos listar TUDO o que você deve. Sem esconder nada, combinado? 😉

Crie uma tabela simples (pode ser no caderno mesmo!) com as seguintes informações para CADA dívida:

| Para Quem Você Deve (Credor) | Que Tipo de Dívida é? | Quanto Falta Pagar (Valor Total) | Qual a Taxa de Juros? (% ao mês ou ano) | Qual o Pagamento Mínimo Mensal? |

|---|---|---|---|---|

| Ex: Banco XPTO | Cartão de Crédito | R$ 5.000 | 14% a.m. (!!) | R$ 750 |

| Ex: Financeira ABC | Empréstimo Pessoal | R$ 10.000 | 5% a.m. | R$ 400 |

| Ex: Loja da Esquina | Carnê / Financiamento Eletrônico | R$ 1.500 | 2% a.m. | R$ 150 |

| (Adicione todas as suas) | … | … | … | … |

Por que isso é importante? Essa clareza vai te mostrar:

- O tamanho real do desafio.

- Quais dívidas são mais “caras” (com juros maiores, compare com as médias do mercado!) e estão comendo mais seu dinheiro.

- Quanto você precisa pagar todo mês (o mínimo).

Com esse mapa em mãos, podemos traçar o plano de ataque!

O Mapa da Mina: Seu Orçamento é a Chave!

Lembra do nosso papo sobre Orçamento Pessoal para Iniciantes? (Se não viu, corre lá depois!). Ele é FUNDAMENTAL aqui. Para quitar dívidas rapidamente, você precisa saber EXATAMENTE quanto dinheiro entra e para onde ele está indo.

- Liste sua Renda Líquida: Quanto realmente cai na sua conta todo mês?

- Rastreie Seus Gastos: Use um app, planilha ou caderno para anotar TUDO por um mês.

- Analise e Corte: Identifique onde você pode economizar. Cada real economizado em gastos não essenciais é um real a mais para acelerar a quitação das dívidas!

Sem orçamento, fica quase impossível encontrar o dinheiro extra necessário para dar um fim mais rápido às dívidas.

A Hora do Ataque: Como Quitar Dívidas Rapidamente? Estratégias Avalanche vs. Bola de Neve

Com o mapa das dívidas e o orçamento na mão, temos dinheiro extra (mesmo que pouco!) para pagar MAIS que o mínimo. Mas qual dívida atacar primeiro? Existem duas estratégias famosas para quitar dívidas rapidamente:

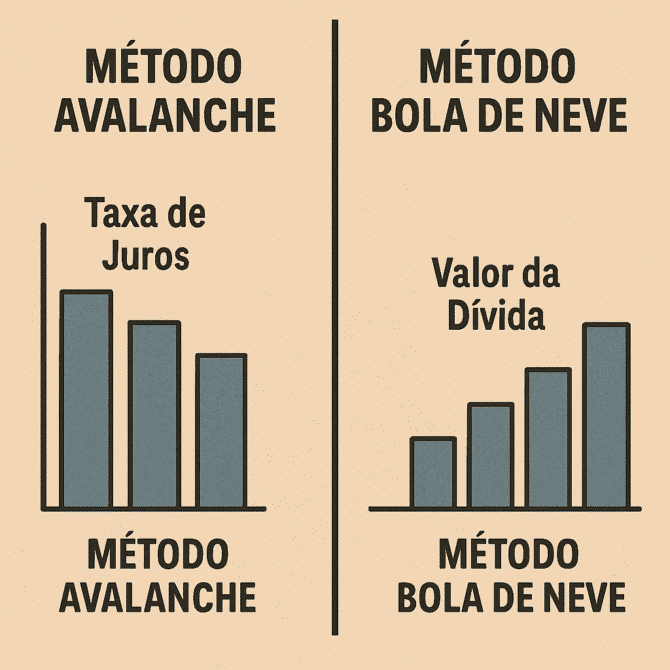

1. Método Avalanche 🏔️ (Foco em Economizar Juros)

- Como funciona? Você paga o mínimo em todas as dívidas, EXCETO naquela com a MAIOR taxa de juros. Nessa, você joga todo o dinheiro extra que conseguiu no orçamento. Quando essa dívida acabar, você pega todo o dinheiro (o mínimo dela + o extra) e joga na próxima com a maior taxa de juros, e assim por diante.

- Vantagem: É o método que te faz economizar mais dinheiro com juros no longo prazo. Matematicamente, é o mais eficiente.

- Desvantagem: Pode demorar mais para você ver a primeira dívida “sumindo” do mapa, o que pode ser um pouco desanimador.

2. Método Bola de Neve ☃️ (Foco na Motivação)

- Como funciona? Você paga o mínimo em todas as dívidas, EXCETO naquela com o MENOR saldo devedor. Nessa, você joga todo o dinheiro extra. Quando ela acabar (o que geralmente acontece rápido!), você pega todo o dinheiro (o mínimo dela + o extra) e joga na próxima com o menor saldo, criando um efeito “bola de neve”.

- Vantagem: Traz vitórias rápidas e motivação! Ver as dívidas sendo eliminadas uma a uma te dá um gás enorme para continuar.

- Desvantagem: Você provavelmente vai pagar um pouco mais de juros no total, comparado à Avalanche, porque não está priorizando as taxas mais altas.

Qual escolher? Pense no seu perfil:

- Você é super racional e focado em economizar cada centavo? Vá de Avalanche!

- Você precisa de motivação rápida e ver resultados logo para não desistir? A Bola de Neve pode ser sua melhor amiga!

| Método | Foco Principal | Vantagens | Desvantagens |

|---|---|---|---|

| Avalanche | Maior Taxa de Juros | Economiza mais juros no longo prazo | Resultados iniciais podem demorar |

| Bola de Neve | Menor Saldo | Motivação rápida com vitórias pequenas | Pode custar um pouco mais em juros |

Exemplo na Prática: Para ilustrar, vamos usar nosso exemplo da tabela (Dívida A: Cartão 14%, Dívida B: Empréstimo 5%, Dívida C: Loja 2%) e supor que você conseguiu R$ 300 extras por mês após ajustar o orçamento.

➡️ No Método Avalanche: Você pagaria o mínimo da Dívida B (R$ 400) e da Dívida C (R$ 150). Todo o resto do seu dinheiro disponível iria para a Dívida A (Cartão): R$ 750 (mínimo A) + R$ 300 (extra) = R$ 1.050 por mês na Dívida A. O foco total é eliminar os juros mais caros primeiro, mesmo que demore mais para quitar a primeira dívida.

➡️ No Método Bola de Neve: Você pagaria o mínimo da Dívida A (R$ 750) e da Dívida B (R$ 400). Todo o resto iria para a Dívida C (Loja), que tem o menor saldo: R$ 150 (mínimo C) + R$ 300 (extra) = R$ 450 por mês na Dívida C. Com um saldo de R$ 1.500, essa dívida seria quitada em poucos meses (cerca de 4 meses, considerando os juros), te dando uma vitória rápida! Depois de quitar a Dívida C, você pegaria esses R$ 450 + o mínimo da próxima menor dívida (Dívida B, R$ 400) e passaria a atacar a Dívida B com R$ 850 por mês.

O importante é ESCOLHER UM e começar!

Turbo na Renda: Fazendo Dinheiro Extra para Acelerar Tudo! 🚀

Quer quitar as dívidas ainda mais rapidamente? Uma ótima ideia é buscar formas de aumentar sua renda mensal, mesmo que temporariamente.

- Faça bicos nos fins de semana.

- Venda coisas que não usa mais (roupas, eletrônicos, móveis).

- Ofereça seus talentos como freelancer (escrever, traduzir, dar aulas, consertar coisas).

- Dirija para apps ou faça entregas.

Regra de Ouro: TODO dinheiro extra que entrar vai DI-RE-TO para pagar a dívida que você está atacando (seja pela Avalanche ou Bola de Neve). Isso vai dar um gás incrível no seu plano!

Conversa Amiga: Que Tal Negociar com os Credores? 🤝

Muita gente tem vergonha ou medo, mas negociar suas dívidas é um direito seu e pode te ajudar MUITO! Lembre-se: o banco ou a financeira preferem receber alguma coisa do que não receber nada.

- Como fazer? Entre em contato com o credor (telefone, chat, agência). Explique sua situação com honestidade e mostre que você QUER pagar, mas precisa de condições melhores.

- O que pedir?

- Redução da taxa de juros.

- Desconto no valor total para pagamento à vista (se você juntou um dinheiro extra).

- Um novo parcelamento com valor de parcela que caiba no seu orçamento (cuidado para não alongar demais e pagar muitos juros!).

- Ferramentas Úteis: Plataformas como Serasa Limpa Nome ou outras plataformas de negociação online podem facilitar o contato e a visualização de ofertas de acordo. É uma forma prática de iniciar a negociação para quitar dívidas rapidamente.

Não tenha medo de pechinchar! Muitas vezes, é possível conseguir ótimos descontos, especialmente se a dívida já está mais antiga.

Simplificando a Bagunça? Cuidado com a Consolidação e Transferência! 🤔

Você talvez já tenha ouvido falar em “juntar todas as dívidas em uma só” (consolidação) ou “transferir a dívida do cartão para outro com juros menores” (transferência de saldo). Essas opções podem parecer tentadoras, mas exigem MUITA cautela:

- Consolidação: Pegar um novo empréstimo (geralmente com juros menores) para pagar todas as outras dívidas.

- Vantagem: Uma única parcela, pode reduzir juros totais.

- RISCO: Novas taxas, prazo pode ficar muito longo (pagando juros por mais tempo), e o principal: se você não mudar seus hábitos de consumo, vai acabar com a dívida consolidada E novas dívidas!

- Transferência de Saldo (Cartão): Passar a dívida cara para um cartão com taxa zero ou baixa por um período promocional.

- Vantagem: Alívio temporário nos juros.

- RISCO: A taxa promocional ACABA! Se você não quitar a dívida nesse período, os juros podem ficar altíssimos. E, novamente, exige mudança de hábitos.

Conclusão: Essas estratégias só valem a pena se:

- A nova taxa de juros for realmente menor que a média das suas dívidas atuais.

- Você tiver um plano CLARO para quitar a nova dívida dentro do prazo (especialmente na transferência de saldo).

- Você estiver comprometido(a) a mudar seus hábitos de consumo para não se endividar novamente.

Analise com lupa antes de aceitar qualquer proposta desse tipo!

A Linha de Chegada: Como Evitar Novas Dívidas e Manter a Paz 🧘♀️🧘♂️

Parabéns! Você quitou (ou está quase lá!) suas dívidas. E agora? O segredo é não voltar para o mesmo buraco. Para isso, duas coisas são essenciais:

- Construa Sua Reserva de Emergência: Esse é seu escudo contra imprevistos! Ter um dinheiro guardado (o ideal é de 3 a 6 meses do seu custo de vida essencial) evita que você precise fazer novas dívidas quando o chuveiro queima ou o carro quebra. (Temos um guia completo sobre como montar sua reserva aqui!).

- Desenvolva o Consumo Consciente: Continue acompanhando seu orçamento. Diferencie o que é necessidade do que é desejo. Pense antes de comprar. Use o crédito com inteligência (ou nem use!). Pequenas mudanças de hábito fazem uma diferença enorme a longo prazo.

Manter a saúde financeira é um processo contínuo, mas muito recompensador!

O Alívio Chegou: Dívidas Pagas, Sono (e Vida!) em Dia! ✨

Lembra daquelas noites mal dormidas? Do estresse constante? Ao colocar seu plano em prática e ver as dívidas diminuindo, você vai sentir um alívio GIGANTE.

Quitar dívidas melhora comprovadamente:

- Seu sono: Menos preocupação = mais tranquilidade para descansar.

- Sua saúde mental: Reduz a ansiedade e o estresse.

- Seu humor e relacionamentos: Mais leveza para curtir a vida.

- Sua autoestima: A sensação de controle e dever cumprido é poderosa!

É uma transformação que vai muito além do dinheiro!

Conclusão: Recupere o Comando e Volte a Sonhar!

Chega de ser refém das dívidas! Com as estratégias práticas para quitar dívidas rapidamente que vimos aqui – mapear tudo, orçar, escolher um método de ataque (Avalanche ou Bola de Neve), buscar renda extra, negociar e, principalmente, criar mecanismos para prevenir novas dívidas – você tem o poder real de mudar sua realidade financeira.

O caminho pode exigir esforço e disciplina, mas cada pequena vitória te deixará mais perto da tranquilidade e da liberdade que você merece. Dê o primeiro passo HOJE!

FAQ: Perguntas Comuns sobre Como Quitar Dívidas Rapidamente

Não existe “o melhor” universal. O Avalanche (pagar primeiro a dívida com juros maiores) economiza mais dinheiro no total, sendo matematicamente mais eficiente. O Bola de Neve (pagar primeiro a dívida com menor saldo) gera vitórias rápidas e pode ser mais motivador psicologicamente. Escolha o que se alinha melhor com seu perfil: se você é movido pela economia ou pela motivação rápida.

Com MUITA cautela. Só vale a pena se a taxa de juros (CET) do novo empréstimo for SIGNIFICATIVAMENTE menor que a média das suas dívidas atuais (especialmente cartão e cheque especial) e se você tiver mudado seus hábitos para não se endividar novamente. Caso contrário, você só troca seis por meia dúzia ou até piora a situação.

Sim, é possível e recomendado! Especialmente se a dívida já estiver atrasada há algum tempo. Entre em contato com o credor, explique sua situação e proponha um acordo (desconto para quitar à vista, redução de juros, novo parcelamento). Plataformas como Serasa Limpa Nome também podem ajudar a encontrar ofertas.

Analise seu orçamento e veja onde cortar gastos supérfluos. Além disso, considere fontes de renda extra: vender itens que não usa mais (roupas, eletrônicos), fazer bicos nos fins de semana, usar seus talentos para freelas (escrever, traduzir, cozinhar, consertar), dirigir para apps, etc. Todo dinheiro extra deve ir direto para a dívida prioritária.

💡 Quer reforçar o seu caixa e acelerar o pagamento? Veja aqui ideias práticas de renda extra para 2025.

Comemore a vitória! Mas o trabalho continua: 1) Construa ou fortaleça sua Reserva de Emergência (esse é o passo MAIS importante para não voltar a se endividar). 2) Continue com seu orçamento e desenvolva o consumo consciente. 3) Comece a direcionar o dinheiro que ia para as dívidas para seus objetivos e investimentos futuros!

Agora que você tem as ferramentas para virar o jogo, o que vem depois?

Qual estratégia de ataque (Avalanche ou Bola de Neve) faz mais sentido para o seu perfil? E qual o primeiro passo concreto que você vai dar AINDA ESTA SEMANA para começar a quitar suas dívidas rapidamente?

Compartilhe sua escolha (ou sua maior dificuldade) nos comentários! Sua jornada pode motivar outros a darem o primeiro passo. 👇

Com as dívidas sob controle (ou eliminadas!), que tal começar a construir seu futuro? Aprenda como começar a investir com pouco dinheiro!

Está CANSADO(A) da bola de neve das dívidas?

Baixe GRÁTIS nosso Ebook Exclusivo ‘Chega de Sufoco! 7 Passos Simples Para Sua Liberdade Financeira’ e pegue seu kit de primeiros socorros financeiros HOJE!

Clique Aqui e Dê o Primeiro Passo!