E aí, estrategista do plástico! 👋 Vamos falar de algo que mora na carteira (física ou digital) de quase todo brasileiro e divide opiniões: o cartão de crédito. Para alguns, é pura conveniência, um facilitador de compras e sonhos. Para outros, é o grande vilão das finanças, sinônimo de juros absurdos e noites mal dormidas. Qual a sua relação com ele? 🤔

Pensa no cartão de crédito como um canivete suíço: super útil, mas você precisa saber usar cada função. Usado de qualquer jeito, ele vira uma bola de neve de dívidas difícil de parar, ainda mais com os juros absurdos do rotativo aqui no Brasil! 😱 Agora, se você usa com inteligência e planejamento, ele se torna um parceiro que oferece praticidade e vantagens.

Chega de ter medo ou de cair nas mesmas ciladas! Neste guia completo do Seu Bolso Feliz, vamos desvendar os erros mais comuns que as pessoas cometem com o cartão de crédito e te mostrar o caminho para fugir deles. Mais do que isso, vamos te dar dicas práticas para transformar essa ferramenta, muitas vezes temida, em uma aliada do seu bolso. Preparado(a) para dominar o cartão de crédito? Então, vem comigo!

O Lado Sombrio: Os 5 Erros no Cartão de Crédito que Detonam Suas Finanças (FUJA DELES!)

Antes de usar bem, precisamos saber o que NÃO fazer. Esses são os erros clássicos que transformam o cartão em vilão:

- A Armadilha do Pagamento Mínimo: Ah, o famoso mínimo! Parece tentador pagar só aquele valor pequeno, né? ERRADO! Pagar só o mínimo é a porta de entrada para a bola de neve dos juros rotativos. A maior parte desse pagamento cobre apenas os juros altíssimos, e o restante da sua dívida continua lá, crescendo exponencialmente mês após mês. É uma das formas mais caras de se endividar!

- Atrasar o Pagamento (Mesmo que um Dia!): Esqueceu de pagar a fatura na data? Prepare o bolso! Além dos juros sobre o saldo devedor (que já são altos), você ainda paga multa por atraso e juros de mora. E o pior: atrasos frequentes (mesmo que pequenos) prejudicam seu histórico e seu score de crédito, dificultando conseguir crédito bom no futuro.

- Estourar o Limite (A Ilusão do Dinheiro Infinito): Seu limite não é uma extensão do seu salário! Gastar além do limite pode fazer a compra ser negada e, pior, gerar taxas por ultrapassar o valor disponível. Além disso, usar uma porcentagem muito alta do seu limite (mesmo sem estourar) sinaliza para o mercado que você está dependendo demais do crédito, o que também pode afetar seu score. Trate o limite como um teto, não como uma meta!

- Parcelar a Fatura (O Remédio que Vira Veneno?): Não conseguiu pagar o total? O banco te oferece parcelar a fatura, certo? CUIDADO! Essa opção também embute juros altíssimos (menores que o rotativo, mas ainda assim muito caros!). É melhor do que cair no rotativo, mas só deve ser usada em último caso e com um plano claro para quitar essas parcelas o mais rápido possível. Não transforme o parcelamento da fatura em hábito!

- Ignorar a Fatura e os Termos (A Preguiça que Custa Caro): Não conferir a fatura detalhadamente é pedir para pagar por compras indevidas ou taxas escondidas. E não ler os termos e condições do seu cartão? É como assinar um contrato sem saber as regras! Você pode estar pagando anuidade sem precisar, desconhecer taxas de saque ou internacionais, ou perder benefícios por não saber como funcionam.

Por Dentro da Bola de Neve: Como Juros Rotativos e Multas Explodem Sua Dívida

Você viu os erros, mas para entender o estrago real, vamos espiar a matemática por trás (sem pânico, é mais simples do que parece!) e ver por que eles são tão perigosos:

- O Monstro do Rotativo (Quando você paga MENOS que o total, mas MAIS que o mínimo):

- O Cálculo: A taxa de juros do rotativo (que é absurdamente alta no Brasil, facilmente passando de 300% ou 400% ao ano!) é aplicada sobre todo o saldo que ficou faltando pagar. Não é só sobre o que passou do mínimo, é sobre tudo o que não foi pago! E pior: muitas vezes essa taxa é calculada diariamente, fazendo o estrago aumentar mais rápido.

- O Efeito Bola de Neve: No mês seguinte, se você não quitar tudo, os juros serão calculados não só sobre a dívida original que sobrou, mas também sobre os juros do mês anterior que foram incorporados ao saldo. É juro sobre juro, fazendo a dívida crescer exponencialmente! 🤯 É por isso que uma compra pequena pode virar uma dívida gigantesca em pouco tempo.

- A “Trava” (Que não é tão salvadora assim): Desde 2024, novas regras limitam o juro total do rotativo e do parcelamento da fatura a 100% do valor original da dívida. Isso ajuda a evitar que a dívida se torne impagável, mas não significa que ficou barato! Pagar o dobro do que você gastou ainda é um péssimo negócio. Além disso, você não pode ficar no rotativo por mais de um ciclo de fatura. Se não pagar o total no mês seguinte, o banco deve te oferecer um parcelamento da fatura. Mas atenção: esse parcelamento também tem juros altos (menores que o rotativo, mas ainda assim caros!). A melhor saída é sempre evitar cair no rotativo em primeiro lugar.

- A Multa por Atraso (Quando você paga DEPOIS do vencimento):

- Multa Imediata: Pagou um dia depois? Geralmente já incide uma multa por atraso, que costuma ser de 2% sobre o valor que não foi pago (ou sobre o valor total da fatura, dependendo do contrato).

- Juros de Mora: Além da multa, rolam os juros de mora (juros pelo atraso), tipicamente de 1% ao mês, calculados proporcionalmente aos dias de atraso sobre o valor devido.

- Soma que Dói: Ou seja, atrasar significa pagar potencialmente: Juros do rotativo (se não pagou o total antes do vencimento) + Multa de 2% + Juros de Mora de 1% ao mês. Sem contar o impacto negativo no seu score de crédito!

Entender esses mecanismos deixa cristalino por que fugir do pagamento mínimo e dos atrasos não é só uma dica, é questão de sobrevivência financeira! O custo de “financiar” suas compras pelo cartão de crédito dessa forma é proibitivo.

Do Medo à Maestria: Usando o Cartão de Crédito com Inteligência

Ok, já sabemos o que evitar e o tamanho do perigo. Agora, como usar o cartão de forma estratégica?

- Pague o Valor TOTAL da Fatura, SEMPRE em Dia: Essa é a regra de ouro número 1! Fazendo isso, você NÃO PAGA JUROS sobre suas compras. O cartão vira apenas um meio de pagamento que concentra seus gastos e te dá um prazo (geralmente até 40 dias) para pagar.

- Dica Prática: Coloque o pagamento da fatura em débito automático (garantindo saldo na conta!) ou crie múltiplos lembretes no celular alguns dias antes do vencimento.

- Use o Limite com Sabedoria (Seu Orçamento Manda!): Seu limite NÃO é sua renda extra! Só compre no cartão o que você já sabe que terá dinheiro para pagar na data do vencimento. Idealmente, use o cartão para gastos que já estão previstos no seu orçamento pessoal.

- Dica Prática: Tente manter seu uso abaixo de 30% do limite total disponível. Isso ajuda seu score de crédito. Se precisar gastar mais pontualmente, considere pagar uma parte da fatura antecipadamente para liberar limite e manter a utilização baixa.

- Acompanhe Seus Gastos em Tempo Real: Não espere a fatura chegar para levar um susto! A maioria dos apps de banco e fintechs permite ver os gastos do cartão em tempo real. Crie o hábito de checar seus gastos semanalmente (ou até mais frequentemente) para ter certeza de que está dentro do seu planejamento e identificar rapidamente qualquer compra suspeita.

- Parcelamento? Só SEM Juros e com Planejamento: O parcelamento pode ser útil para compras de valor maior (um eletrodoméstico, por exemplo), DESDE QUE seja sem juros (confirme isso!) e a parcela mensal caiba confortavelmente no seu orçamento pelos próximos meses. Antes de parcelar, pergunte-se: “Eu realmente preciso disso agora? Eu pagaria à vista se tivesse o dinheiro? As parcelas caberão no meu orçamento sem me apertar ou me impedir de poupar?”. Evite acumular muitas compras parceladas ao mesmo tempo, pois isso compromete sua renda futura.

- Conheça Seu Contrato (As Letras Miúdas Importam!): Sim, é chato, mas leia o contrato ou pelo menos o resumo dos termos e condições do seu cartão! Entenda qual sua taxa de juros (CET – Custo Efetivo Total) para o rotativo e parcelamento (mesmo que não pretenda usar, é bom saber), qual a anuidade (e se ela é negociável ou se vale a pena pelos benefícios), quais as taxas para saque em dinheiro (geralmente altíssimas, evite a todo custo!), uso no exterior, segunda via, etc. Conhecimento é poder (e economia!).

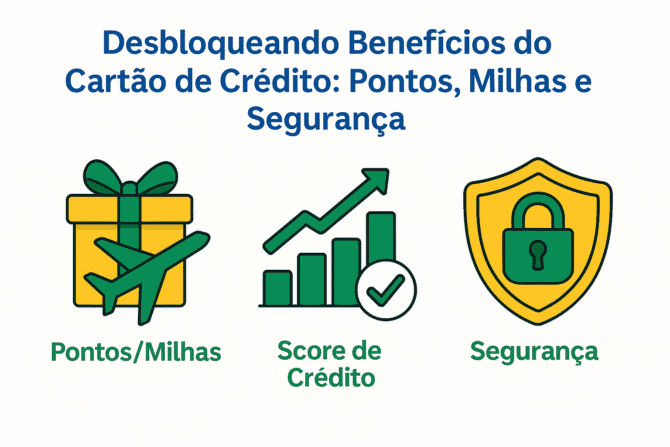

Desbloqueando Benefícios do Cartão de Crédito: Pontos, Milhas e Segurança

Se você segue as regras acima (principalmente pagar a fatura total em dia!), pode começar a transformar o cartão em um aliado e aproveitar alguns benefícios:

- Programas de Recompensas (Pontos/Milhas/Cashback): Muitos cartões oferecem programas que te recompensam por seus gastos habituais.

- Como funciona: Você acumula pontos, milhas aéreas ou recebe de volta uma porcentagem do valor gasto (cashback) a cada compra realizada no cartão.

- Vale a pena? Depende muito do seu perfil de uso e do cartão! Analise friamente se a anuidade cobrada (se houver) compensa os benefícios que você realmente vai utilizar. Compare programas: alguns são melhores para quem viaja muito (milhas, acesso a salas VIP), outros para quem concentra gastos em supermercado ou postos (cashback específico). Use sites comparadores de cartões e leia atentamente as regras de acúmulo e, principalmente, de resgate (atenção à validade dos pontos e às opções de troca!). Lembre-se: nunca gaste mais no cartão só para ganhar pontos! Isso anula qualquer vantagem.

- Construção de Score de Crédito: Usar o cartão de crédito de forma responsável (pagando a fatura total em dia, mantendo um baixo percentual de utilização do limite) é uma das melhores e mais acessíveis formas de construir um bom histórico de crédito e, consequentemente, um bom score de crédito nos birôs (Serasa, SPC, Boa Vista). Um bom score te ajuda a conseguir condições melhores (juros mais baixos, prazos maiores) em financiamentos importantes no futuro, como o da casa própria ou de um carro, se você precisar.

- Segurança em Compras: O cartão de crédito geralmente oferece mais segurança do que andar com grandes quantias de dinheiro ou usar o débito direto em compras online. Em caso de fraude, roubo ou compra não reconhecida, você pode contestar a transação junto ao emissor do cartão e, na maioria dos casos, o valor é estornado enquanto a situação é investigada (verifique sempre a política específica do seu cartão). Além disso, o uso de cartões virtuais para compras online adiciona uma camada extra de proteção, pois eles podem ser gerados para uma única compra ou ter um limite e validade específicos.

Escolhendo Seu “Parceiro”: Qual Cartão é o Melhor para VOCÊ?

Com tantas opções no mercado, como escolher? Não existe “o melhor cartão” de forma universal. O cartão ideal é aquele que se adapta às suas necessidades, hábitos de consumo e capacidade de pagamento. Antes de pedir um novo cartão (ou para reavaliar o seu atual), considere estes pontos:

- Analise Seu Perfil de Gastos: Onde você mais concentra suas despesas mensais? Supermercado? Restaurantes? Combustível? Viagens? Compras online? Entender seu padrão de gastos ajuda a escolher um cartão cujo programa de recompensas (pontos, milhas, cashback) te beneficie mais nessas categorias.

- Anuidade x Benefícios: Vale a Conta? Faça as contas! Calcule se o valor da anuidade cobrada é justificado pelos benefícios que você realmente vai utilizar. Não adianta pagar caro por acesso a salas VIP se você quase não viaja, por exemplo. Compare o valor estimado dos benefícios (cashback recebido, valor das milhas/pontos que você consegue resgatar por produtos/serviços úteis) com o custo da anuidade. Lembre-se: existem muitos cartões excelentes hoje que são totalmente sem anuidade.

- Taxa de Juros (CET – Custo Efetivo Total): Mesmo que seu objetivo seja sempre pagar a fatura integral em dia (e esse DEVE ser o objetivo!), imprevistos acontecem. Por isso, compare as taxas de juros do rotativo e do parcelamento de fatura entre os cartões que está considerando. Em uma emergência, ter um cartão com juros um pouco menos abusivos pode fazer diferença. O CET inclui todos os encargos e deve ser informado pelo banco.

- Seu Perfil e Objetivos: Você viaja muito e quer acumular milhas e ter benefícios como seguro viagem e bagagem? Um cartão com foco em viagens pode ser bom (mesmo com anuidade, se compensar). Você prefere simplicidade e retorno direto? Um cartão sem anuidade com um bom programa de cashback direto na fatura pode ser ideal. Está começando a construir seu histórico de crédito? Talvez um cartão básico, sem anuidade e com limite mais baixo seja o ponto de partida mais seguro.

- Qualidade do App e Atendimento: Avalie também a experiência do usuário com o aplicativo do cartão (facilidade de acompanhar gastos, gerar cartão virtual, bloquear/desbloquear) e a reputação do atendimento ao cliente do banco ou emissor. Ter um bom suporte pode ser crucial quando você precisar resolver algum problema.

Conclusão: Cartão de Crédito – Domine a Ferramenta, Não Seja Dominado por Ela!

O cartão de crédito, essa ferramenta tão presente no nosso dia a dia, não precisa ser o vilão das suas finanças! Ao entender profundamente como ele funciona, fugir conscientemente dos erros clássicos (pagamento mínimo, atrasos, estourar limite, parcelar fatura por hábito) e, principalmente, compreender o custo real e devastador dos juros e multas no Brasil, você está pronto para adotar uma postura de uso consciente, controlado e estratégico. Com isso, o cartão deixa de ser uma fonte de estresse e se transforma em uma aliada prática.

A chave é simples, mas poderosa: pague sempre o valor total da fatura em dia, trate o limite como um teto (nunca como renda extra!), acompanhe seus gastos de perto, use o parcelamento sem juros com extrema moderação e planejamento, e conheça as regras do seu cartão. Adotando essas práticas, você não só evita dores de cabeça e dívidas crescentes, mas também constrói um bom histórico de crédito para o futuro e pode, inteligentemente, aproveitar benefícios como pontos, milhas e cashback.

Lembre-se, no jogo financeiro com o cartão de crédito: quem manda é você, não o plástico (ou o app)! Use-o como um meio de pagamento prático, seguro e conveniente, mas sempre alinhado ao seu orçamento e aos seus objetivos financeiros de longo prazo. Domine a ferramenta, não seja dominado por ela!

FAQ: Perguntas Comuns sobre Cartão de Crédito

Não! É uma das piores coisas que você pode fazer. Pagar o mínimo te joga nos juros altíssimos do rotativo, fazendo sua dívida crescer muito rápido. Pague sempre o valor TOTAL da fatura. Se não puder, tente negociar um parcelamento com juros menores que os do rotativo, mas evite isso como hábito.

Sim! Mesmo um dia de atraso geralmente já gera multa (ex: 2%) e juros de mora (ex: 1% ao mês proporcional). Além disso, atrasos frequentes prejudicam seu score de crédito. Use débito automático ou lembretes para pagar sempre em dia.

Sim. Usar uma porcentagem alta do seu limite total (mesmo sem estourar) pode indicar aos birôs de crédito que você está muito dependente do cartão. Manter o uso abaixo de 30% a 50% do limite costuma ser visto como mais positivo para o seu score.

Pode ser útil para compras maiores, mas com cautela. Verifique se realmente não há juros embutidos no preço parcelado. O principal risco é acumular muitas parcelas ao mesmo tempo, comprometendo seu orçamento futuro e sua capacidade de poupar. Parcele apenas o necessário e se as parcelas couberem no seu planejamento.

Analise seus hábitos de gasto, compare a anuidade com os benefícios oferecidos (pontos, milhas, cashback), verifique as taxas de juros (mesmo que não pretenda usar o rotativo), avalie a qualidade do app e do atendimento. O melhor cartão é aquele que se alinha ao seu perfil e oferece vantagens que você realmente utiliza.

Qual erro com cartão de crédito você já cometeu (ou quase!) e aprendeu a evitar? Ou qual dica de uso inteligente você já aplica e recomenda? Compartilhe sua experiência nos comentários! 👇 Sua história pode ajudar muita gente a usar o cartão de forma mais feliz e saudável!

🎁 Quer um guia completo com 7 passos para dominar suas finanças e usar o dinheiro a seu favor?

Baixe GRÁTIS o nosso e-book “Chega de Sufoco!” e descubra como organizar seu orçamento, sair das dívidas e começar a investir para realizar seus sonhos!

📥 Baixar E-book Grátis Agora!